早在2014年便挂牌新三板的广东泰恩康医药股份有限公司(以下简称:泰恩康)并非是资本市场的新面孔。

2017年9月份,泰恩康就曾申请创业板上市,却在2019年的第十八届发审委第103次会议中“败下阵来”,当时发审委对泰恩康及其子公司的技术服务收入、技术转让收入及商誉问题做出了重点关注。

记者注意到,时任审计机构的正中珠江和经办会计师之一张静璃,后来卷入了“大名鼎鼎”的康美案。张静璃作为康美药业2016年和2017年审计项目的签字注册会计师之一,是正中珠江出具虚假财务报表审计报告直接负责的主管人员。

2020年11月份,泰恩康再次踏上了创业板的征途。监管层虽未提及审计机构和经办会计师的问题,但此次泰恩康二度“闯关”更换了包括保荐人、律所、审计机构等在内的全部发行服务机构。

近期,泰恩康经历了创业板IPO第三轮问询,更新了招股说明书。这家与康美药业同出潮汕地区的医药公司,仍待大考。

药物代理起家,口罩业务增收

招股书显示,泰恩康是一家综合性的医药公司,主营业务为代理运营及研发、生产、销售医药产品、医疗器械、卫生材料并提供医药技术服务与技术转让等。公司董事长郑汉杰和副董事长孙伟文直接持有48.44%的股份,为公司的实际控制人,两人为夫妻关系。

自1999年公司设立至今,便一直作为和胃整肠丸(肠胃药)和沃丽汀(眼科药)两款药物的中国唯一总代理,负责其中国市场的报关、报检、市场推广、经销商选择、销售定价等工作。并在成功代理上述两款药物的基础上,依托在OTC领域的营销网络优势,推进自主品牌医药产品、医疗器械产品等业务的市场建设。

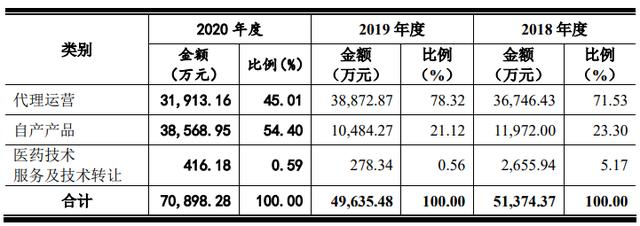

2018年至2020年,泰恩康分别实现主营业务收入5.14亿元、4.96亿元和7.09亿元,其中代理运营业务的销售收入占主营业务收入的比例分别为71.53%、78.32%和 45.01%,是公司销售收入的重要来源。

图片来源:招股书

不过在2020年,泰恩康的业务结构发生了质变,自产产品的收入明显增加,带动了公司整体收入大幅增长。

据悉,泰恩康全资子公司泰恩康器材厂成立于2002年,主营口罩、棉签产品的生产销售业务,受新冠肺炎疫情影响,公司2020年全年一共供应口罩约2.7亿只,还因此获得了广东省新冠肺炎防控指挥办物资保障一组授予的“广东省新冠肺炎疫情防控物资保障工作重要贡献企业”称号。2020年,仅是口罩便为泰恩康带来了约2.4亿元的销售收入。

口罩业务收入的持续性也引来了深交所的关注,在二轮问询中,深交所直指泰恩康口罩业务收入是否存在大幅下滑风险,以及是否会影响公司的持续经营能力,要求披露口罩业务收入及利润波动的合理性。

为此,泰恩康回复称随着新冠肺炎疫情的有效控制,公司口罩的销量和销售价格均存在一定的波动风险,进而导致口罩业务收入存在一定下滑风险。同时公司还表示将发掘新的利润增长点,口罩业务的波动不会对持续经营能力造成重大不利影响。

国内首仿“必利劲”,能否破局医药代理定位?

如果没有口罩业务的“高光”表现,泰恩康可谓是一家地地道道的医药代理销售商。

在申报时,泰恩康所选择的行业类别为“医药制造业”,但是深交所在第一轮问询中就公司的行业定位做出质疑后,泰恩康旋即将行业类别变更为了“批发业”。

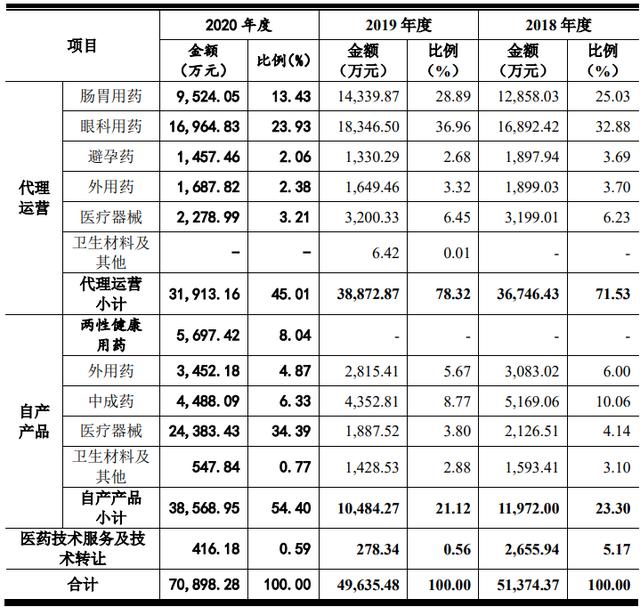

泰恩康的自产产品可以分为三类。一类是化学药,目前公司仅有一款化学药“爱廷玖”盐酸达泊西汀片;一类是外用药及中成药,主要产品为风油精、红花油、六味地黄丸和藿香正气丸等;一类是医疗器械和卫生材料,主要产品为口罩。

图片来源:招股书

泰恩康首次申报时选择“医药制造业”的底气似乎就来自于其中的化学药---爱廷玖。在招股说明书中,泰恩康表示“公司的“爱廷玖”盐酸达泊西汀片是国内首家按照化药4类申报, 并按照与原研质量一致性评价要求获批的同类品种,为国内“首仿”,其质量、疗效与原研药品等同。

盐酸达泊西汀片主要用于治疗18岁-64岁男性早泄,相比于“盐酸达泊西汀片”的化学名,更加知名的可能是“必利劲”这一商品名。

“必利劲”作为原研药,由德国药厂Berlin-Chemie AG研制生产,2013年12月份开始在中国市场上市销售,泰恩康在问询回复中表示,在公司产品推出之前,“必利劲”系国内上市销售的唯一的盐酸达泊西汀片品种。

2020年4月份,泰恩康取得盐酸达泊西汀片的药品注册批件,为国内“首仿”,并取了“爱廷玖”的商品名。

问询回复资料显示,目前国内在售的盐酸达泊西汀片除“必利劲”和“爱廷玖”外,仅有科伦药业(002422.SZ)的“艾时达”。

在销售规模方面,“必利劲”未公开披露其在中国的销售收入情况;泰恩康的“爱廷玖”2020年8月份开始上市销售,2020年的销售数量为476.08万片,实现销售收入5697.42万元;科伦药业2020年报显示,“艾时达”2020年5月份获批上市,当年实现销售收入5301万元。

泰恩康以代理销售起家,但是在向医药制造企业的转型过程中,研发力度似乎远远落后于销售投入。

2018至2020年,泰恩康研发支出分别为1989.12万元、2404.07万元和3134.26万元,占营业收入的比例分别为3.87%、4.84%和4.42%。而同期销售费用分别为6094.13万元、7268.60 万元和1.01亿元,占营业收入比例分别为11.86%、14.64% 和14.19%。

但在问询回复中,泰恩康表示,自主研发并生产销售符合市场需求的自研药品为公司未来的主要发展方向。

高溢价并购,对赌期业绩未完成

泰恩康在招股说明书中表示,公司自主研发药品相关的核心技术均来源于山东华铂凯盛及其成员。其中,山东华铂凯盛系泰恩康全资子公司,“爱廷玖”盐酸达泊西汀片便是由其研发、生产的。

2015年10月份,泰恩康和樟树市华铂精诚投资管理中心(有限合伙)(以下简称:华铂精诚)共同出资设立了山东华铂凯盛,其中泰恩康出资550万元占55%出资比例,华铂精诚出资450万元占45%出资比例。

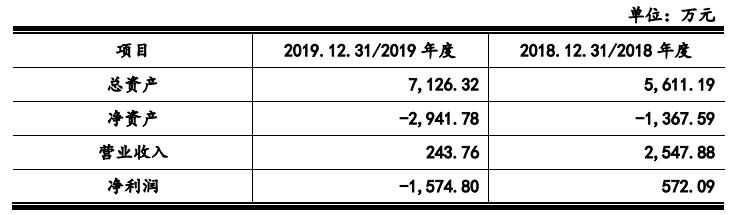

2020年6月份,泰恩康以2019年12月31日为评估基准日,对应山东华铂凯盛全部股东权益价值3.11亿元人民币,以8元每股的价格发行1750万股,收购华铂精诚所持山东华铂凯盛45%股权,即收购价格为1.4亿元。

而超过3亿元评估价的山东华铂凯盛,2019年当时账面净资产却为-2941.78万元,净利润为-1574.80万元。

图片来源:招股书

为此,泰恩康在招股说明书中对收购定价的合理性解释称,山东华铂凯盛的评估价值是根据公司自身业务特点,主要在研项目情况进行针对性分析而得,符合山东华铂凯盛的实际经营情况。

泰恩康收购另一全资子公司武汉威康的操作同样引人关注。

2016年11月份,泰恩康以3300万元的对价,对应的100%股权价格为6000万元,从原股东徐阳、魏铣、孙平、叶莉芬手中收购了武汉威康55%股权。当时较武汉威康账面净资产增值524.02%。

收购附有对赌协议,若武汉威康2016年度净利润未达到400.00万元、2017年度净利润未达到600.00万元、2018年净利润未达到800.00万元,则徐阳、魏铣、孙平、叶莉芬应在审计机构出具审计报告书之日起15个工作日内按同比例退还相应的款项给公司。

武汉威康2016年和2018年均完成业绩目标,2017年的净利润534.23万元,未完成业绩承诺目标,差额65.77 万元。

然而在2017年武汉威康未完成业绩目标的情况下,泰恩康仍继续收购了其剩余45%股权。

2020年4月份,泰恩康与武汉威康原股东徐阳、魏铣签署《发行股份购买资产协议》,以8元/股的价格分别发行243.75万股和195.00万股购买徐阳、魏铣分别持有的武汉威康25%和20%的股权,总对价3510万元。

本次收购同样以2019年12月31日为基准日,当时武汉威康账面净资产为3335万元。

图片来源:招股书

值得注意的是,在收购了武汉威康100%股权后,泰恩康随即在2020年10月份注销了这家公司。注销的理由,泰恩康解释为“为适应公司经营发展需要,优化公司管理架构,降低管理成本,整合资源,从而增强公司市场竞争力”。

对于收购武汉威康的必要性,泰恩康解释称,武汉威康在收购前为公司第一大销售客户,是公司沃丽汀产品的主要经销商之一,收购武汉威康可以降低“两票制”对公司的影响,整合武汉威康营销推广能力,提高公司沃丽汀的市场份额,为在研产品未来销售提前布局。

以代理起家、营销见长的泰恩康,能否顺利转型医药制造?又能否得到交易所认可?值得拭目以待。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!