(报告出品方/作者:中原证券,顾敏豪)

1. 上半年化工行业回顾

1.1. 行业保持较快增长,景气出现分化

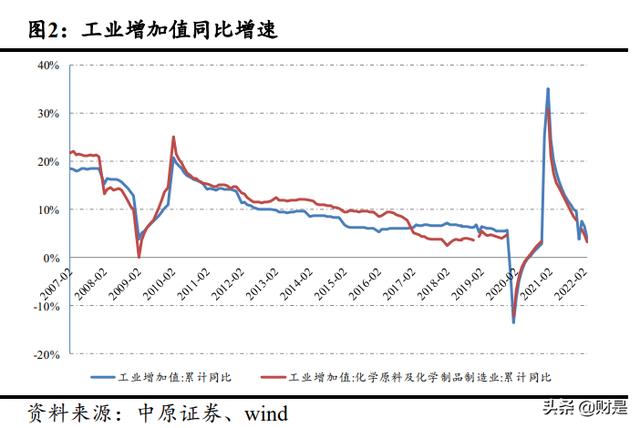

2022 年以来,受原油等大宗资源价格快速上涨带来的通胀压力影响,全球经济的下游需求 受到压制。同时上海等地疫情影响,对我国长三角等地的生产、运输、消费等经济活动造成较 大冲击,并进一步对产业链上下游的供应链秩序带来较大影响。受这些因素影响,上半年宏观 经济面临较大压力。今年一季度,我国 GDP 同比增长 4.80%,环比下降 3.3 个百分点。从工业 增加值来看,1-4 月份全国规模以上工业增加值同比增长 4.0%,其中 4 月份当月同比增下滑 2.9%。

2022 年以来,在原油等上游资源成本推动下下,化工产品价格仍保持上涨态势,推动了行 业收入和利润的增长,但利润增速总体低于收入增速,显示出成本上升对利润带来的压制。今 年 1-4 月,化学原料及化学制品制造业实现营业收入 29455.6 亿元,同比增长 20.7%,实现利润 总额 2818.6 亿元,同比增长 14.80%,整体仍保持较快增长,但增速呈现逐步下滑的态势。

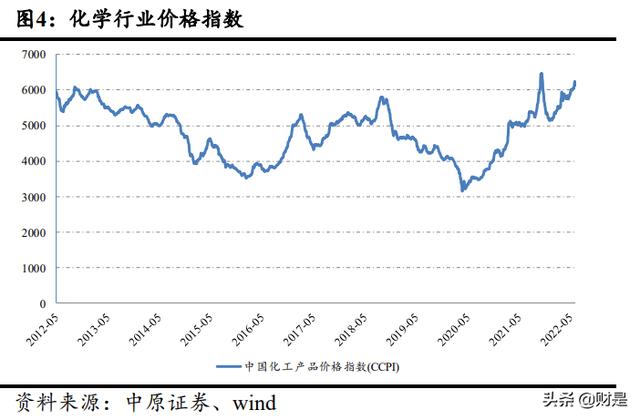

从化工产品价格上看,今年以来,受俄乌冲突等因素影响,原油、煤炭、天然气等能源价 格持续走高,推动化工产品价格进入新一轮上涨态势。截止 2022 年 6 月 14 日,中国化工产品 价格指数 CCPI 为 6135 点,今年以来累计上涨 19.06%。

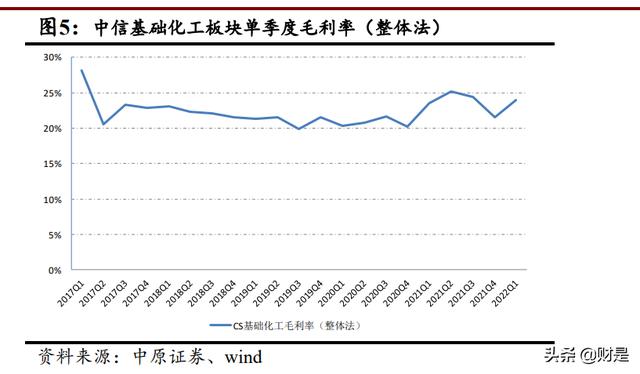

从整体盈利能力来看,一季度中信基础化工板块整体毛利率为 23.92%,同比提升 0.36 个 百分点,环比提升 2.42 个百分点。一季度在化工产品价格上行的推动下,基础化工板块毛利率 有所上行,行业整体的盈利能力保持和景气度维持在较高水平。

从子行业来看,基础化工各板块分化较为明显,受大宗原材料大幅上涨的推动,上游原料 端的子行业收入、利润均呈大幅增长态势,毛利率亦有提升,而偏产业链下游的子行业则在成 本上升和下游需求疲软的影响下整体承压。从具体三级子行业来看,一季度锂电化学品、钾肥、 碳纤维、其他化学原料、纯碱等子行业收入增速最快,轮胎、氯碱、粘胶、橡胶制品、橡胶助 剂和印染化学品收入增速较低;净利润方面,氟化工、钾肥、民爆用品、锂电化学品、其他化 学原料板块净利润增速最快,涤纶、轮胎、粘胶、橡胶助剂、涂料油墨颜料净利润下滑幅度较 大;毛利率方面,钾肥、氟化工、无机盐、其他化学原料、磷肥及磷化工行业毛利率提升幅度 最大,橡胶助剂、聚氨酯、氨纶、碳纤维、涤纶行业毛利率下滑幅度最大。(报告来源:未来智库)

1.2. 化工行业二级市场表现:2022 年整体跑赢市场

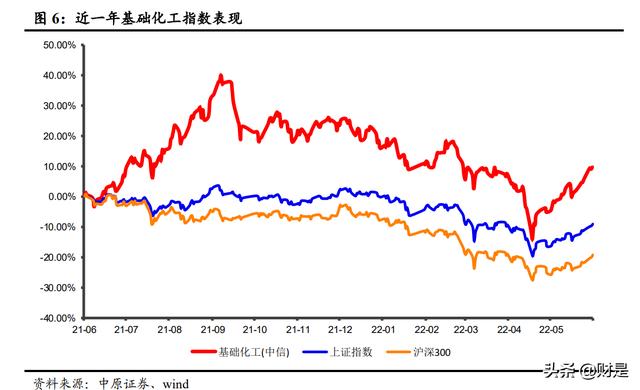

2022 年以来,截至 6 月 14 日,中信基础化工指数下跌 7.46%,跑赢上证综 2.18 个百分点, 跑赢沪深 300 指数 7.08 个百分点,表现在 30 个中信一级行业中排名第 10 位,行业表现弱于 2020 年。2021 年中信基础化工指数上涨 48.05%,在 30 个中信一级行业中排名第 2 位。

从子行业来看,2022 年以来,33 个中信三级子行业中,9 个子行业上涨,24 个子行业下跌其中磷肥及磷化工、纯碱、无机盐行业表现居前,分别上涨 25.96%、35.51%和 32.14%,涂料 涂漆、轮胎和膜材料表现居后,分别下跌 30.87%、25.01%及 24.78%。

2. 2022 年下半年化工行业展望

2.1. 稳增长政策密集出台,下半年经济有望改善

为对冲疫情、海外需求下滑等因素对宏观经济的不利影响,上半年国务院多次召开稳经保增长、保就业的相关会议,在财政、税收、信贷、消费、投资、物流等各方面出台多项措施, 为经济的增长带来强力保障。5 月以来,随着上海、北京等地疫情得以控制,各地逐步进入全 面复工状态,生产、物流逐步恢复,我国经济的生产、消费环节有望恢复至正常水平,推动经 济形势持续向好,为实现下半年及全年经济目标打下良好基础。

2.2. 行业固定资产投资低位增长,龙头企业保持扩产态势

2018 年下半年以来,化工行业固定资产投资增速有所恢复,但增速总体处于低位。2020 年下半年开始,随着行业景气逐步上行,行业固定资产投资增速亦开始较快增长。2021 年行业 固定资产投资总额同比增长 15.7%,增速创 2013 年以来的新高。今年 1-4 月,在行业景气高位 的推动下,化学原料及化学制品制造业固定资产投资继续保持较快增长,投资额累计同比增长 16.2%,实现了快速增长。

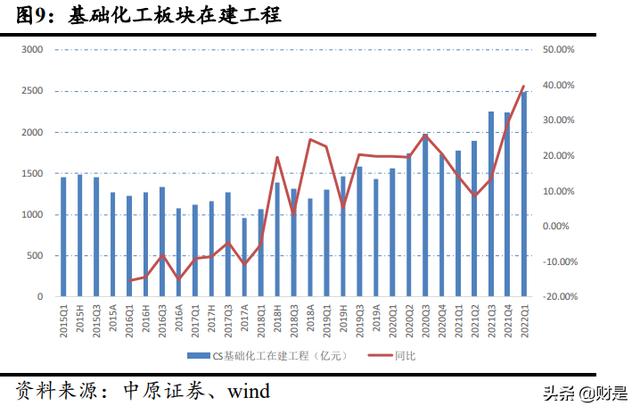

从上市公司在建工程来看,2022 年一季度基础化工板块在建工程合计 2490.03 亿元,同比 增长 39.84%,增速自 2021 年以来连续提升。上市公司总体属于各自子行业中的龙头企业,可 见目前化工的龙头企业固定资产投资热情较高。随着龙头企业规模优势与竞争力的不断提升, 未来行业的集中度将进一步集中于龙头企业,强者恒强成为行业的重要特征。(报告来源:未来智库)

2.3. 下游需求呈下滑态势,下半年有望边际复苏

从房地产领域的需求来,2021 年上半年以来,受房地产调控政策收紧的影响,房地产的各 项数据出现快速下滑,对化工需求亦造成拖累。从开工、销售和房地产投资的数据来看,2021 年全国房地产开工和销售面积分别为 19.89 亿和 17.94 亿平方米,分别同比下滑 11.4%和增长 1.9%,增速呈现逐月下滑的态势。今年 1-5 月,房地产开工和销售面积分别为 5.16 和 5.07 亿平 方米,同比下滑 30.60%和 23.60%,面临较大的下行压力。房地产固定资产投资方面,2021 年 全国房地产固定资产投资 14.76 万亿元,同比增长 4.4%,今年 1-5 月,房地产固定资产投资 5.21 万亿,同比下滑 4.0%。总体来看,房地产行业处于景气大幅下行的阶段。

为提振经济,4 月以来房地产政策开始逐步转向,各地限购、限贷逐步放开,首付比例和 房贷利率均开始下调,同时对房地产企业的融资需求亦有所放开。随着相关政策的放开,未来 房地产行业景气有望出现复苏,推动房地产产业链相关化工产品需求的回升。

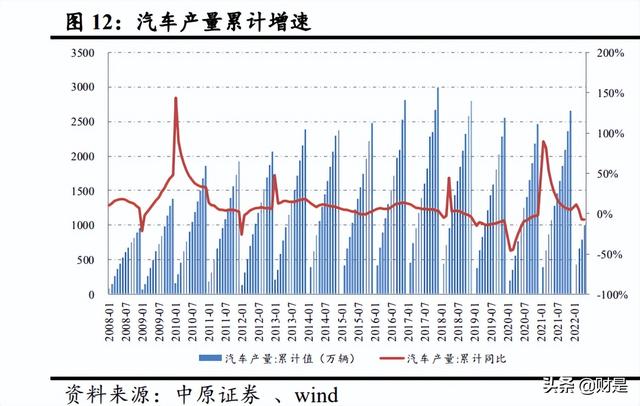

受疫情对汽车供应链冲击的影响,叠加下游消费需求不振,今年我国汽车行业的产销均出 现下滑。今年 1-5 月,我国汽车累计产量 94.3 万辆,同比下滑 7.2%。从单月产量来看,4 月份 我国汽车月度产量降至 128.2 万辆,同比下滑 43.5%;随着疫情缓解,5 月份产量 199.3 万辆, 同比下滑 4.8%,产量较 4 月份明显回升。汽车行业产销的下滑也对上游的化工原材料需求带来 较大压力。随着上海等地的全面复工复产,汽车行业供应链秩序逐步步入正轨。同时各地拉动 内需、提振消费的政策陆续出台,上海、深圳等多地均出台了刺激汽车消费的补贴政策,有望拉动汽车和的消费意愿。在多项积极因素推动下,下半年汽车行业景气有望回升,拉动产业链 相关材料的需求。

家电方面,2021 年我国彩电产量 1.85 亿台,同比下滑 3.6%;空调产量 2.18 亿台,同比增 长 9.4%;冰箱产量 8992.1 万台,同比下滑 0.4%;洗衣机产量 8618.5 万台,同比增长 9.5%。今 年 1-5 月,我国彩电产量 7441 万台,同比增长 4.5%,空调产量 9933.5 台,同比下滑 0.8%,家 用冰箱产量 3401 万台,同比下滑 8.1%,洗衣机产量 3471.7 万台,同比下滑 4.1%。从增速上看, 主要家电产量增速均呈持续下滑的态势。纺织服装方面,2021 年我国布产量 396.1 亿米,同比 增长 7.5%,纱产量 2873.7 万吨,同比增长 8.4%。今年 1-5 月,我国布产量 147.6 亿米,同比增 下滑 1.3%,纱产量 1086.2 万吨,同比下滑 3.2%,需求恢复态势相对较好。总体来看,化工各 领域的需求均较为疲软。未来随着各项促进消费的刺激政策陆续施行,下游需求有望得到复苏。(报告来源:未来智库)

2.4. 海外地缘局势推动油气价格高位运行

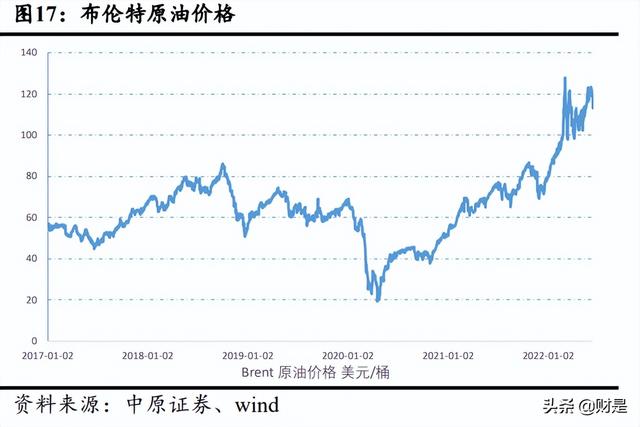

2021 年底以来,在需求的不断复苏以及 OPEC 等国增产力度受限的推动下,国际油价持续 上涨,逐步站上 90 美元/桶以上的高油价区间。2022 年 2 月底以来,受俄乌局势影响,欧美等 国对俄罗斯的制裁进一步加剧了国际原油供应紧张的态势,推动油价进一步上涨至 110 美元/ 桶以上,WTI 原油一度上涨至 130.5 美元/桶,布伦特油价一度上涨至 139.13 美元/桶的高位, 创 2008 年以来的高位。截止 2022 年 6 月 14 日,WTI 原油报收 119.07 美元/桶布伦特原油报收 121.09 美元/桶,均维持高位态势。

从原油供需的基本面来看,由于全球疫苗推广后经济的持续复苏带来需求提升,加上供应 增量有限,供需的紧缺是油价持续上涨的主要驱动因素,而地缘政治局势则进一步加剧了原油 供应的紧张态势,抬升了原油价格波动区间。 俄罗斯是仅次于美国的全球第二大原油生产国,2020 年的原油产量为 1050 万桶/天,占全 球产量的 13%。同时,

俄罗斯也是全球最大原油出口国,2020 年日均原油出口量为 465 万桶, 占全球原油出口的 11%,仅次于 OPEC 组织。其中,欧洲和中国是俄罗斯原油的两大出口地, 2020 年的出口量分别占俄罗斯原油出口总量的 50%和 32%。由于俄罗斯原油在国际原油供应 中的重要地位,俄乌局势将持续对国际原油的供需带来巨大影响。目前来看,国际地缘政治局 势难以在短期内缓和,预计原油的供需结构仍将处于紧张态势,从而推动国际油价的高位运行。

2.5. 双碳目标引领行业高质量发展

2.5.1. 双碳目标将对我国制造业带来深远影响

碳达峰,就是在某一个时点,二氧化碳的排放不再增长达到峰值,之后逐步回落。碳中和 是指国家、企业、产品、活动或个人在一定时间内直接或间接产生的二氧化碳或温室气体排放 总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳或温室气体排放量,实现 正负抵消,达到相对“零排放”。碳中和作为一种新型环保形式,能够推动绿色的生活、生产, 实现全社会绿色发展。随着近年来温室气体排放持续增长,带来的全球气候变化对生态系统和 人类长期生存发展造成严重威胁。全球主要国家纷纷制定计划来控制温室气体排放,以应对气 候变化的威胁。(报告来源:未来智库)

2.5.2. 碳中和背景下高耗能企业发展受限,推动行业格局优化

我国是全球最大的碳排放国,根据 IEA 数据,2019 年中国二氧化碳排放量近 100 亿吨,占 全球的 28.76%,年均复合增长率 2.1%。从我国碳排放结构来看,能源消费和工业生产过程是 最主要的碳排放来源。2019 年我国能源消费、工业过程碳排放量占比分别为 76.8%、15.2%, 此外农业占比 6.4%,其中能源领域碳排放主要来自于化石燃料的燃烧。

为实现降低碳排放的目标,我国需要调整产业与能源结构,降低化石能源在能源消费中的 比重,提升光伏、风电等可再生能源的比重,逐步实现能源的低碳化。此外,还需加快推动产 业结构的调整转型,大力淘汰落后产能、化解过剩产能、优化存量产能,严格控制高耗能行业 新增产能,推动钢铁、石化、化工等传统高耗能行业转型升级。因此在碳中和背景下,高耗能 的化工子行业将面临较大的碳排放压力。碳定价机制的退出也将推动化工行业成本的上升,落 后产能将面临淘汰压力。这些因素均有望倒逼行业技术进步,推动产业转型升级,同时也有望 带来行业格局的优化。

我国是全球最大的碳排放国,根据 IEA 数据,2019 年中国二氧化碳排放量近 100 亿吨,占 全球的 28.76%,年均复合增长率 2.1%。从我国碳排放结构来看,能源消费和工业生产过程是 最主要的碳排放来源。2019 年我国能源消费、工业过程碳排放量占比分别为 76.8%、15.2%, 此外农业占比 6.4%,其中能源领域碳排放主要来自于化石燃料的燃烧。

为如期实现碳中和目标,全国各省、直辖市也陆续制定了能耗双控工作目标,对高耗能子 行业的供给和扩产机会进行了严格的限制。在政策压力下,未来高耗能的落后产能将陆续出清, 从而推动各板块集中度的进一步提升,各板块龙头企业的优质存量资产将会在改革中充分受益。

明确对电解铝、铁合金,电石、烧碱、水泥、钢铁,黄磷、锌冶炼8个行业实行差别电价政策。 2021年起,不再审批焦炭(兰炭)、电石、PVC、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷、水泥(熟 料)、平板玻璃、超高功率以下石墨电极、钢铁(已进入产能置换公示阶段的,按国家规定执行)、铁合金、电解铝、氧 化铝(高铝粉煤灰提取氧化铝除外)、蓝宝石、无下游转化的多晶硅、单晶硅等新增产能项目,确有必要建设的,须在区 内实施产能和能耗减量置换。除国家规划布局和自治区延链补链的现代煤化工项目外,“十四五”期间原则上不再审批新的现代煤化工项目。

2.5.3. 能耗双控背景下行业供应进一步收紧

持续提高能源利用效率,合理控制能源消费总量有利于推动碳达峰碳中和目标实现。能耗 双控是实现碳达峰碳中和目标任务的关键支撑。我国的能耗双控政策自“十一五”期间提出,迄 今已跨越四个五年计划,各阶段的目标也在不断推进。 “十一五”提出把单位 GDP 能耗降低 作为约束性指标,并首次提出一次能源消费总量控制目标和万元 GDP 能耗下降目标。“十二五” 期间进一步提出控制能源消费总量的要求。“十三五”期间将能耗双控作为经济社会发展重要约 束性指标,明确要求到 2020 年单位 GDP 能耗比 2015 年降低 15%,能源消费总量控制在 50 亿 吨标准煤以内。“十四五”要求单位 GDP 能耗降低 13.5%,二氧化碳排放降低 18%,非化石能 源占能源消费总量比重提高到 20%左右。

在能耗双控的双约束下,政策指标趋严和电力成本抬升这两大问题将持续冲击高耗能行业, 未来产业结构优化和过剩产能处置有望加快。在传统化工产业中,煤制甲醇、合成氨、电石、 乙烯、烧碱、纯碱、PVC、尿素等多种化工品生产的综合能耗尤为突出,预计在各地政策中受 影响较大。随着高耗能化工新建审批逐渐收紧,落后产能的持续出清,部分化工子行业预计将 进来新一轮的供给侧收缩。(报告来源:未来智库)

2.6. 行业进入发展新阶段,精选价值与周期成长投资机会

在双碳政策的推动下,未来化工行业在供给和需求面都将迎来巨大变化,行业有望进入发 展的新阶段。对周期行业而言,建议关注需求具有保障的农化板块,景气有望延续的磷化工板 块。随着双碳目标的不断推进,化工行业节减排的要求将不断提升,推动行业落后产能的淘汰, 行业市场份额持续向龙头企业集中。

部分化工新材料由于下游应用属于新兴领域,其需求正处于快速增长,或者受益国产替代, 市场面临快速增长的机遇,可以从中精选具有市场或技术优势的优质成长股。在节能减排的大 趋势下,生物柴油由于原料来源广泛且可再生、燃烧性能好、环保效果减排效果佳,具有可观 的成长空间。随着新能源汽车的快速发展,有望拉动动力电池及相关锂电材料的需求,我国盐 湖提锂产业有望迎来发展机遇,相关企业有望受益。

3. 周期板块:关注需求有保障的农化以及景气上行的磷化工行业

3.1. 农化板块:粮食价格拉动,农化领域需求旺盛

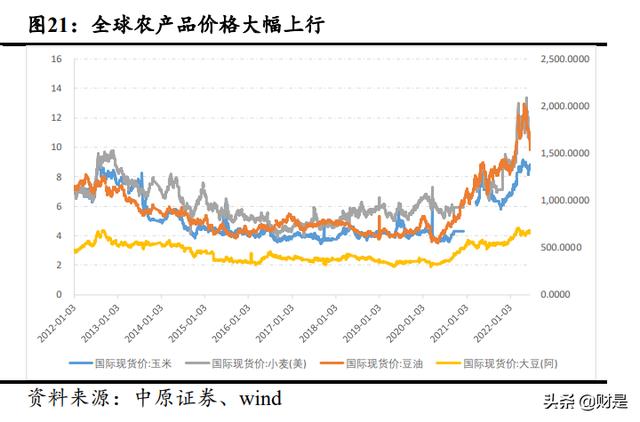

2020 年以来,受疫情因素导致全球粮食生产下降、全球货币宽松等因素影响,全球农产品 价格呈现不断上涨的态势。从全球食品价格指数看,2020 下半年以来食品价格指数快速上升、 今年以来,伴随着原油等大宗商品的进一步上涨, 全球农作物价格亦进一步上涨。其中油脂、 谷物类价格指数提升幅度较大,已经大幅超出 2012 年以来的最高位。随着农产品价格的上涨, 农作物的种植意愿与农化产品的使用意愿有望得以提升,进而拉动农化产品的需求。

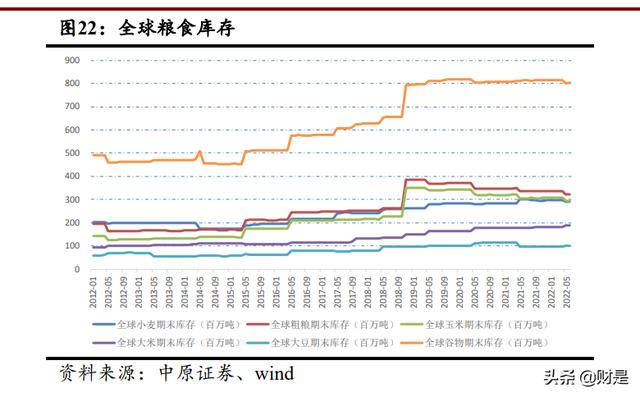

在农产品价格持续上涨的同时,全球粮食的库存总体呈逐步下降的态势。根据美国农业部 的数据,2020 年 4 月以来,全球玉米库存量从 3.4 亿吨下滑至 2.9 亿吨,大豆库存从 1.1 亿吨下 滑至 1 亿吨,小麦、粗粮、植物油脂等库存也较 2021 年初以来有所下降。在库存下滑的驱动下, 预计此轮农产品价格的上涨周期有望继续延续。

随着农产品价格的上涨和需求的提升,2021 年以来化肥行业景气持续上行,其中钾肥由于 资源属性较强,产品格局较为集中,其价格及行业景气度的弹性相对较大。未来在农产品价格 上升和需求的拉动下,其行业景气有望延续。

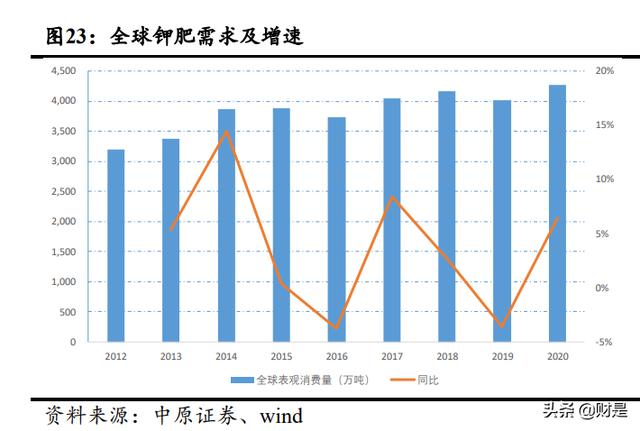

钾肥是农业生产所需的三大基础肥料之一,对多数农作物有显著的增产效果,在农业生产 中具有重要的意义。全球三大基础肥料的需求中,氮肥需求量最大,磷肥次之,钾肥的需求增 速最高。2012-2020 年,全球钾肥年复合增长率为 3.65%,同期氮肥需求增速为 1.44%,磷肥为 1.48%。

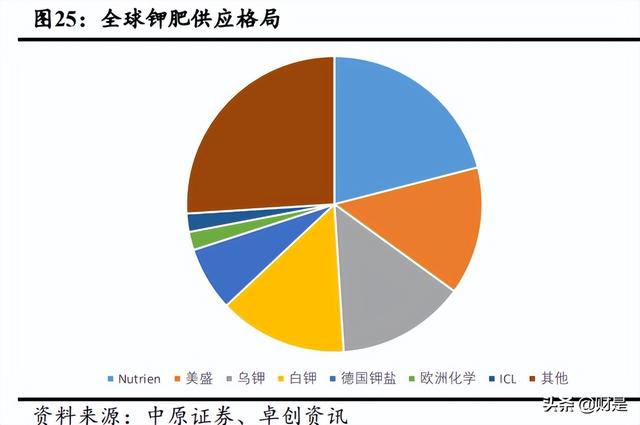

全球钾肥资源分布不均,储量集中于加拿大、俄罗斯、白俄罗斯等国家,三国合计储量占 全球的 60%。由于资源的集中,全球钾肥供给亦呈现高度集中的格局,Nutrien、美盛、乌钾、 白钾等七家钾肥巨头合计占了全球钾肥产能的 74%。我国钾肥产量占全球第四,但仅占全球储 量的 5%,以目前的开采量仅可供开采 20-30 年。由于钾肥资源有限,长年来我国钾肥产量控制 在合理水平,钾肥进口依赖度保持在 50%以上。未来我国钾肥供应增量有限,预计未来将长期 保持依赖进口的局面。

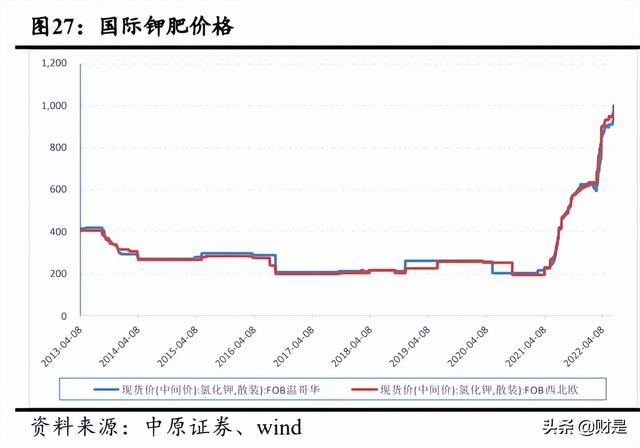

钾肥由于其资源稀缺性及供应的高度集中,因此其供应易受各种突发因素影响。2021 年以 来,白俄罗斯受制裁导致出口运输受限。2022 年以来俄乌冲突后,俄罗斯的钾肥出口亦受到一 定影响。由于俄白两国钾肥供应量占全球的近 40%,因此地缘政治因素对全球的钾肥供需格局 造成较大冲击,推动了价格的持续上涨。下半年来看,未来全球钾肥供应预计仍将受限,粮食 价格的上涨有望带动农业领域钾肥需求,推动钾肥价格保持在较高位置,未来钾肥行业景气度 的有望延续。

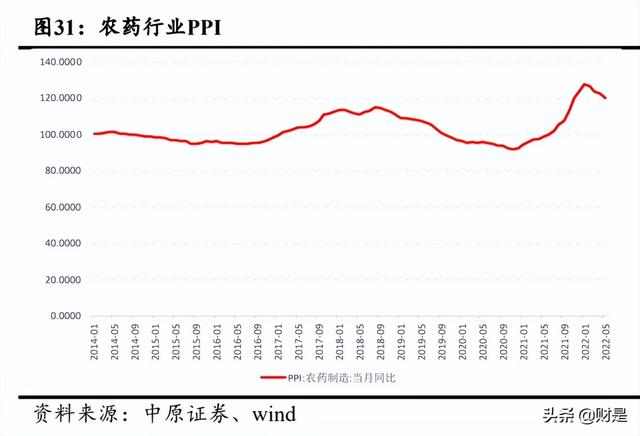

2016 年以来,在供给侧改革和环保制度等因素影响下,我国农药产量持续下滑。2019-2020 年我国农药产量重新实现增长。2020 年下半年以来,随着全球农产品价格的上涨对农药需求的 拉动,我国农药产量实现了较快增长。2021 我国农药原药产量 249.8 万吨,同比增长 7.8%。

在需求拉动和价格上涨的推动下,农药板块上市公司收入和业绩也从 2020 年开始重回增长 的轨道。2021 年中信农药行业上市公司实现营业收入合计 1645.15 亿元,同比增长 32.73%,实 现净利润 98.23 亿元,同比增长 46.84%。今年一季度,农药行业实现营收合计 513.22 亿元,同 比增长 46.57%,净利润 72.27 亿元,同比增长 151.55%,增速进一步提升。

从盈利能力上来看,农药行业毛利率的提升相对滞后。2020 年上半年以来,化工产品价格 整体均进入上升趋势,相比于上游的大宗原材料,位于产业链下游的农药价格上涨相对滞后, 导致此轮上涨前期农药的盈利能力受到压制。这主要是由于农药行业社会库存较高,行业产能 经历过去产能之后有一定的提升。农药价格上涨的滞后性对行业内企业的盈利带来了压制。

三季度以来,受“能耗”双控及各地限电限产等因素影响,农药大省江苏省的农药原药生 产开工受限,行业开工率大幅下降,同时农药社会库存持续下降,加上原材料价格的支撑以及 下游需求的推动,农药价格均迎来较大幅度上涨,也推动了板块盈利能力的上行。2021 年 4 季 度开始,行业盈利能力开始上行,中信农药行业单季度毛利率 25.69%,环比提升 3.13 个百分 点,今年一季度,行业毛利率进一步提升至 28.66%,创 2018 年 4 季度以来的新高。

未来在农化需求提升的大背景下,农药需求仍将保持旺盛态势。供给端,尽管能耗双控政 策导致的限电限产影响已经消除,但在双碳大背景下,未来行业供给端仍将保持收紧态势,推 动产品价格保持在较高位置,农药行业景气有望持续。(报告来源:未来智库)

3.2. 磷化工:磷矿价格上涨推动行业景气上行

磷化工是以磷矿石为产业链源头,将矿石中的磷元素加工成为各种产品。通过湿法磷酸工 艺,可以生产磷酸一铵、磷酸二铵等化肥,通过黄磷作为中间体,可以生产热法磷酸、磷酸盐、 草甘膦等一系列产品,广泛应用于日化、食品、电子、医疗、农药、建材等行业。磷矿石是磷 化工产业的最上游,在产业链中的具有至关重要的地位。

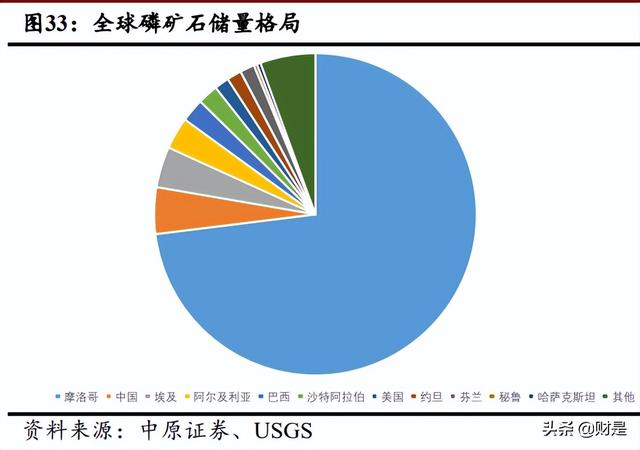

全球磷矿石储量主要集中于摩洛哥、中国、中东以及北美等地。其中摩洛哥储量最高,约 占全球储量的 70%,中国储量位居全球第二,占全球储量的 4.8%。从产量上看,我国是全球最 主要的磷矿石生产国,2021 年总产量 1.03 亿吨,约占全球产量的 40%。

由于磷矿石资源具有不可再生和不可循环利用的特点,同时磷元素作为组成生命的基本元 素,其应用具有不可替代性,因而磷资源具有重要的战略意义,对磷矿石资源的保护也是必然 的趋势。各国纷纷出台政策限制磷矿开采。如美国作为全球第三大磷矿产地,早在 20 世纪 80 年代就开始减少磷矿开采与出口,自 1996 年开始逐步禁止磷矿出口,并于 2004 年开始不再出 口。尽管我国磷矿石储量位居世界第二,但由于长期的大规模开采,我国磷矿石的资源保障程 度并不高。按现有产量计算,我国的磷矿石资源可供开采年限不到 30 年,因而对磷矿石资源保 护力度的提升是必然的趋势。近年来,我国出台了一系列政策,逐步限制磷矿石的出口,规范 磷矿石的开采。我国磷矿出口量也由 2008 年的 179.6 万吨降低至 2021 年的 37.4 万吨,

2016 年开始,国土资源部将磷矿石纳入 24 种“战略性矿产目录”之一,磷矿已经成为我 国重要的战略性资源。同时财政部对磷矿实行资源税改革,从而提高中低品位磷矿的开采利用, 降低磷矿石的资源浪费,推动行业的整合。生态环境部、工信部等部门也出台各种措施,加大 磷矿开采的环保整治力度,提高磷矿的资源利用率,推动中小产能的出清。从长期看,磷矿石 资源具有重要的战略意义,其稀缺属性将逐步提升。

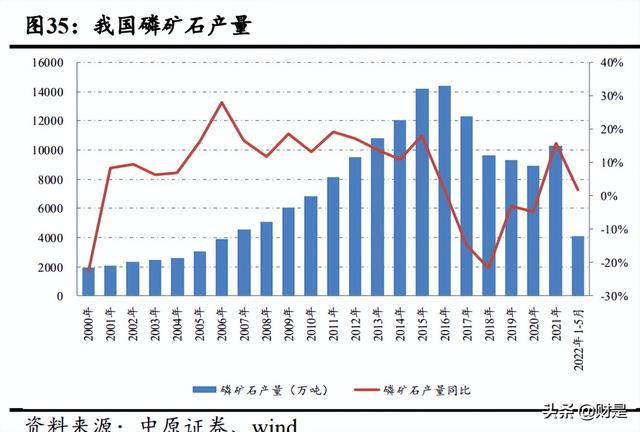

磷矿石在开采,加工过程中均会对环境造成一定污染,其开采过程中会产生的尾矿、废石、 废渣、磷石膏等固体废物,长期露天堆放会导致雨水将废弃物中的磷、氟化物、重金属等污染 物质渗透入地下土壤和周边的河流水域。由于磷矿中含有较高水平的天然放射性元素,其开采 过程中的废水、废渣处置不当还会带来放射性污染。2016 年以来,随着长江生态保护上升到国家战略,沿岸省份加大了“三磷”整治力度。由于我国磷矿的主产区云贵川鄂四省均位于长江 经济带,磷矿开采领域的环保压力大幅提升,落后产能逐步退出,磷矿石产量开始下滑。2017 年我国磷矿石产量 1.23 亿吨,同比下滑 14.6%。2018 年-2021 年,我国磷矿石产量总体稳定在 1 亿吨左右。

需求层面,目前磷化工的下游需求主要来自于磷肥。在全球粮食价格上涨和各国对粮食安 的重视不断提升的大背景下,未来磷肥领域的需求有望提升,有望对磷矿石的需求提供有力支 撑。此外,随着双碳目标的推进,新能源领域的动力电池、储能等领域有望大幅拉动磷酸铁锂 的需求。从而为磷矿石需求提供增量。

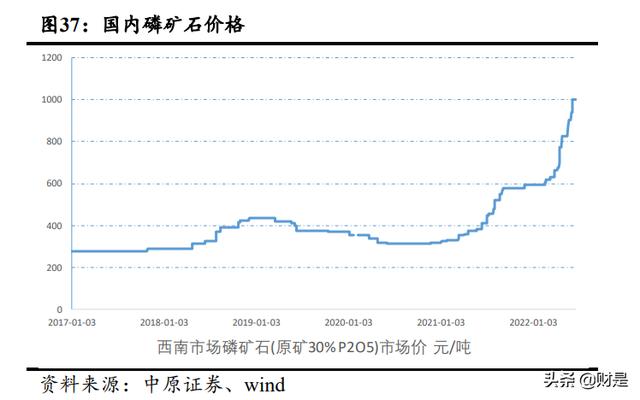

随着磷矿石需求的增长与资源稀缺性的提升,今年以来磷矿石供应紧张态势不断提升,推 动了价格的快速上涨和景气的上行。由于磷矿石企业多拥有配套的下游磷化工产能,在磷矿稀 缺的背景下多倾向于将磷矿石自用,从而进一步加剧了磷矿供给的短缺。长期看,随着磷矿石 价格上涨和磷矿石产业的整合,将对磷化工产业链带来深远的影响,产业链利润有望向上游环 节进一步转移,磷矿石资源丰富,一体化产业链完整的磷化工企业有望胜出。

4. 成长主线:新领域驱动,新材料需求方兴未艾

4.1. 绿色能源成大趋势,生物柴油迎来发展良机

生物柴油通常以油料作物、厨余废油和动物油脂等作为原料加工而成,其性能与普通柴油类似,是一种优质的石化燃料替代品。生物柴油是典型的“绿色能源”,具有原料来源广泛且可 再生、燃烧性能好、环保效果显著等特性。目前全球的生物柴油产业中,我国出于粮食安全的 基本国策,仅以废弃油脂作为原料来源,其他国家则以植物油脂为主。其中欧洲以菜籽油为主 要原料、美国、巴西、阿根廷以豆油为主,东南亚则以棕榈油为主。

根据联合国统计司的数据,2020 年全球生物柴油产量约 4000 万吨,2010-2020 年的产量年 复合增长率约 7.5%,欧洲、印尼、美国、巴西等为主要生产国家和地区,其中欧洲为最大的生 产地区。从需求面看,由于 2009 年开始实施的 RED 政策驱动,欧洲的生物柴油需求为全球最 大,年消费量约 1900 万吨,占全球消费量的近 50%。由于需求量高于生产量,欧洲又是全球 最大的生物柴油进口地区,年进口量达 300 万吨。(报告来源:未来智库)

4.2. 新能源汽车催生锂电需求,盐湖提锂有望迎来发展良机

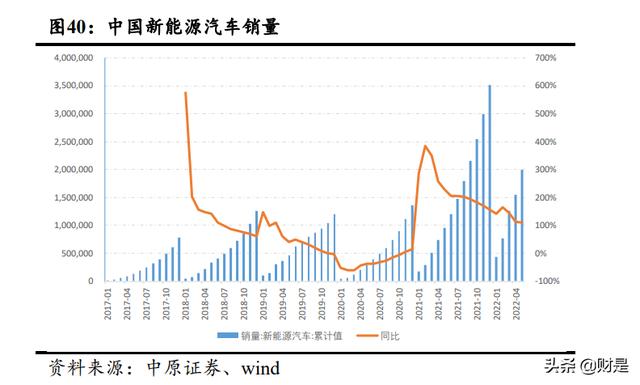

受益各国政策推动以及疫情后的消费回暖,2020 年开始全球新能源汽车销量实现快速增长。 随着各国碳中和政策的推进,各国均出台政策大力推广新能源汽车。欧洲各国纷纷加大的电动 汽车的补贴力度,美国提出清洁能源法案,计划提供电动车消费税收抵免以及购置补贴,放宽 汽车厂商享税收减免的 20 万辆限额等。各大传统车企也纷纷发力新能源汽车。受多因素推动, 2021 年全球新能源汽车销量约 665 万辆,同比增长超 100%。

2022 年 1-5 月,我国新能源汽车累计销量达到 200.3 万辆,同比增长 110.91%,继续保持 快速增长态势;国外新能源销量同样呈现快速增长势头,今年前五月欧洲新能源汽车累计销量 68.5 万辆,同比增长 10%,美国销量 38.6 万辆,同比增长 73%。根据相关预测,2022 年全球 新能源汽车的销量预计将近千万辆,同比增长超 40%,到 2025 年,销量有望达到 1640.0 万辆, 整体渗透率超过 20%。

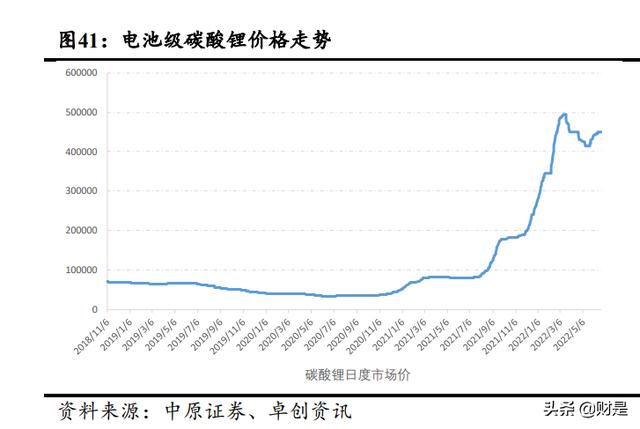

全球新能源汽车的快速发展将大幅拉动上游动力电池及相关材料的需求,也推动了上游材 料供需紧张和价格的大幅上涨。2020 年 10 月以来,锂电材料碳酸锂、氢氧化锂价格底部反转, 截止到 2022 年 6 月 17 日,工业级的碳酸锂和氢氧化锂价格分别从 3.5 万元/吨和 4.25 万元/吨 上涨至 45 万元/吨和 45.5 万元/吨。

随着动力电池需求的不断提升,加上消费电子、储能等领域的需求,未来锂资源的供应将 持续呈现紧缺态势。目前全球锂资源的开发和供应主要集中在澳洲的锂矿山与南美盐湖,两者 合计占据了全球锂资源产出的 7 成以上%。我国锂盐生产主要以进口澳洲锂精矿生产为主,锂 资源的对外依赖度较大。在此情况下,加大国内锂资源的开发势在必行。我国盐湖资源丰富, 特别是西藏地区盐湖资源禀赋较好,镁锂比低。随着未来开发力度的提升,存在广阔的发展空 间。建议关注拥有盐湖提锂技术的相关企业。

4.3. 消费升级与健康意识驱动,甜味剂市场前景广阔

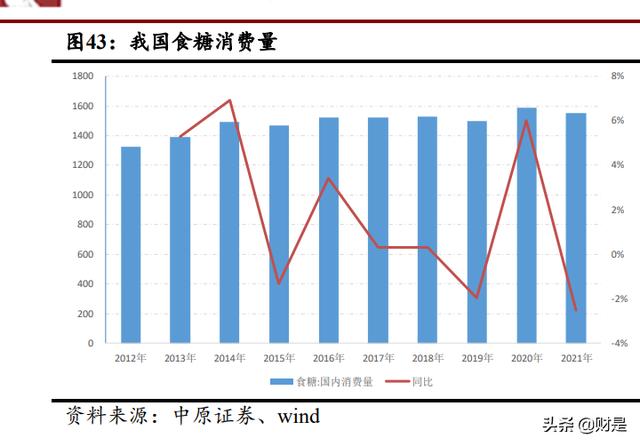

近年来,随着人们生活水平的提升和消费习惯的升级,食品饮料中“无糖化”趋势正在不 断推进。由于传统的营养性甜味剂如蔗糖、葡萄糖、果糖等具有较高的热量,过量摄入容易引 发肥胖、糖尿病以及进一步的其他心血管疾病。世卫组织(WHO)认为过量食糖是导致肥胖、 糖尿病等生活方式疾病流行的原因之一。根据世卫组织公布的标准,成年人每日标准糖分摄入 量为 25 克。

随着健康意识的提升,控制糖的摄入逐渐深入人们的饮食理念。各国政策也逐步开始转向 推动饮食的“少糖化”。近年来,全球征收糖税的国家不断增多,英国、法国、美国、芬兰等多 个国家纷纷出台政策,对含糖饮料征收糖税或类似税收。目前全球已有四十多个国家出台了糖 税政策。我国尚未征收糖税,但国家和社会各界也在不断呼吁饮食的少糖化。根据国家卫健委 在《健康中国行动(2019—2030 年)》中明确提出目标:到 2030 年人均每日添加糖摄入量不高 于 25 克。

中原证券、互联网 在政策和公众健康意识的推动下,传统的蔗糖使用量正在逐步减少,无糖饮料等无糖食品 需求快速增长。2016-2020 年,我国食糖消费量从 1520 万吨增长至 1590 万吨,年复合增长率 仅 1.13%。根据中国糖业协会预数据,2021 年我国食糖消费量预计为 1550 万吨,较 2020 年下 滑 2.52%。

蔗糖是目前全球最大的甜味材料,占全球甜味材料市场的 78%,人工甜味剂仅占不到 10% 的市场,这位人工甜味剂提供的广阔的增长空间。我国食糖需求结构中,工业消费约为 55%, 主要包括食品加工、饮料、饮食等领域,家庭个人消费约占 45%。其中工业领域的需求存在较 大的替代空间。

目前常见的甜味剂有安赛蜜、阿斯巴甜、三氯蔗糖以及麦芽糖醇、山梨糖醇、木糖醇等糖 醇。凭借稳定性、安全性等方面优势,三氯蔗糖逐渐取代阿巴斯甜、安赛蜜等甜味剂,其市场 份额持续提升,需求保持快速增长态势。2021 年以来,随着大量无糖饮料推向市场,人工甜味 剂的需求持续提升,叠加原材料价格上涨等因素,三氯蔗糖等甜味剂价格大幅上涨。

人工甜味剂的市场企业较少,行业格局较为集中。目前看三氯蔗糖近期无新增产能,由于 双碳政策的持续影响,对行业供给造成一定压力。随着未来需求的快速增长,三氯蔗糖价格有 望维持在高位。国内企业中,金禾实业拥有 8000 吨产能,是全球龙头企业,有望充分受益。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!