(报告出品方/作者:太平洋证券,曹佩)

一、国内领先的第三方支付和 POS 机具提供商

(一)深耕第三方支付,产品从硬件到支付服务

移动支付行业第一梯队,研发水平国际领先。公司成立于 2001 年,2010 年在 深交所创业板上市,主要从事以金融 POS 机为主的电子支付受理终端设备软硬件的 生产、研发、销售和租赁,以此为载体,为客户提供电子支付技术综合解决方案。 根据水木清华研究中心的《2016-2020 年中国金融 POS 机行业研究报告》统计数据 显示,新国都以销售量 172.4 万台在市场占有率中排名第三。公司于 2017 年收购嘉 联支付,进入了支付收单领域。嘉联支付主要为不同行业及规模的客户提供便捷的 支付结算服务,并且通过“支付+经营”的服务体系,行业排名领先。

(二)收单及增值服务成为了公司的主要营收来源

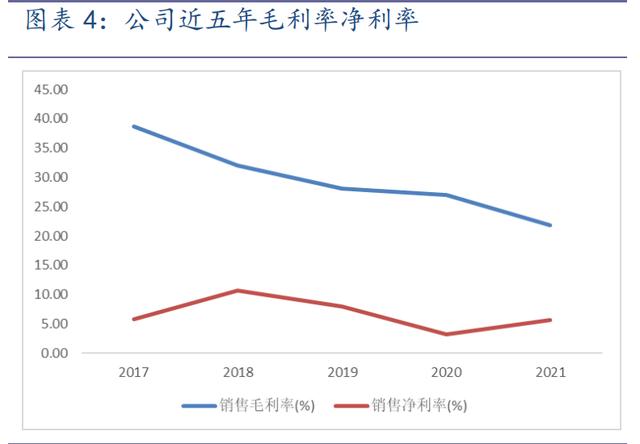

收入利润保持稳健增长。公司近五年的营业收入分别为12.37亿元、23.19亿元、 30.28 亿元、26.32 亿元和 36.12 亿元,基本保持快速增长。近五年的归母净利润分 别为 0.72 亿元、2.48 亿元、2.42 亿元、0.87 亿元和 2.01 亿元。2021 年公司毛利率 为 21.78%,相对于去年同期下降了 5.20 个百分点;销售净利率为 5.61%,相对于 去年同期提升了 2.38 个百分点;销售费用率为 5.49%,相对于去年同期下降了 0.43个百分点;管理费用率为 5.51%,相对于去年同期下降了 1.12 个百分点;研发费用 率为 6.83%,相对于去年同期下降了 1.41 个百分点。2022 年一季度公司实现营业 收入 10.15 亿元,同比增长 44.05%;归母净利润 0.91 亿元,同比增长 72.09%;扣 非后的归母净利润 0.71 亿元,同比增长 87.94%。

收单及增值服务是公司的第一大营收业务。收单及增值业务主要由嘉联支付贡 献,嘉联支付业务 2021 年实现营业收入 23.7 亿元,同比增长 39.07%;新国都支付 业务 2021 年实现营业收入 10.22 亿元,同比增长 23.75%;生物识别业务 2021 年实 现营业收入 1.42 亿元,同比增长 29.99%;审核业务 2021 年实现收入 0.84 亿元, 同比增长 34.76%。

(三)股权结构稳定,股权激励绑定核心员工利益

股权结构稳定。公司董事长刘祥先生为公司第一大股东,持股比例为 28.20%。 2022 年 4 月 25 日,公司发布 22 年股权激励计划,此次计划拟向激励对象授予股票 期权总计 2500.00 万股,占本激励计划草案公告日公司股本总额 4.89 亿股的 5.11%。 激励计划首次授予股票期权的授予价格 15 元/股。以 2021 年净利润为基数, 2022/2023 年相对于 2021 年的净利润增长率不低于 20%/40%。(报告来源:未来智库)

二、第三方支付行业前景广阔,数字人民币不断推进

(一)第三方支付行业市场巨大

支付行业市场稳定增长。根据中国人民银行的数据,2021 年,银行共处理电子 支付业务 2749.69 亿笔,金额 2976.22 万亿元,同比分别增长 16.90%和 9.75%。 其中,网上支付业务 1022.78 亿笔,金额 2353.96 万亿元,同比分别增长 16.32% 和 8.25%;移动支付业务 1512.28 亿笔,金额 526.98 万亿元,同比分别增长 22.73% 和 21.94%。

第三方支付市场产业链包括消费者、服务商、商户以及监管部门(中国人民银 行)。服务商包括商业银行、第三方支付机构和清算机构,通过消费者向商户发送 消费请求,商户将信息发送给第三方支付机构、商业银行以及清算机构,最后再返 回相关消费信息。第三方支付机构包括账户侧支付机构和收单机构。

第三方支付市场空间巨大。根据艾瑞咨询的数据,2021 年第一季度,国内第三 方支付的交易规模为 74 万亿元,同比增长 39.1%。第三方移动支付的主要由个人应 用、移动金融和移动消费推动。在 2021 年第一季度,个人应用、移动金融和移动 消费的比重分别为 54.7%、23.7%、20.1%。主要受益于 2021 年一季度的春节效应, 带来的社交红包转账推动个人应用的比例提升至 54.7%。

第三方支付政策整体鼓励支持。为了第三方支付行业健康有序的发展,中国人 民银行陆续发布了多条法律法规保障第三方支付行业的发展。近期,央行发布了《中 国人民银行关于加强受理终端及相关业务管理的通知(引发{2021}259 号)》,条码 支付被纳入监管,对个人收款条码的使用规范做出具体规定,2022 年 3 月 1 日起个 人收款码禁用于经营性服务”。

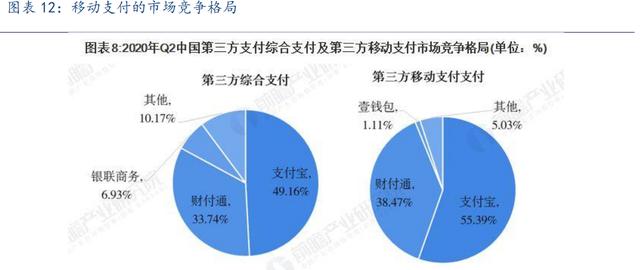

C 端支付行业格局基本稳定。微信支付和支付宝等机构凭借着二维码支付牢牢 的成为市场前两强。根据易观公布的数据显示,2020 年第二季度,支付宝和微信支 付分别 55.39%38.47%的市场份额稳居前两名,第三名是壹钱包(平安旗下)。

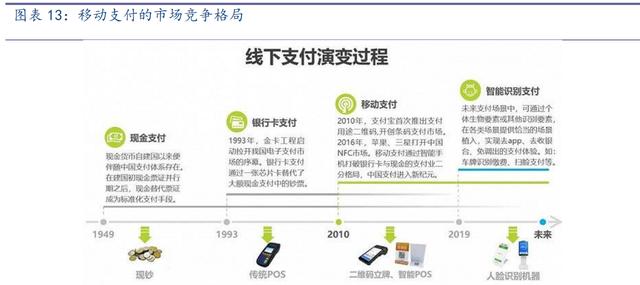

线下支付智能化。2010 年后,移动支付进入迅猛发展阶段,二维码支付和 NFC 支付逐渐替代现金成为线下支付场景中的常见交易模式。随着技术的发展,人脸支 付或者离线支付也开始流行,用户可依靠生物特征实现支付,非现金支付成为了线 下消费场景的主体交易模式。随着非现金支付市场的发展成熟,线下收单业务作为 非现金支付商业链条上的重要一环发挥着重要作用。

第三方线下收单机构促进了收单市场的增长。第三方线下收单机构的增长得益 于中小微商户的数字化服务需求支撑。小微企业是中国市场工商业主体,提供了大 量的就业岗位和机会,2019 年小微企业占比达 96.5%。拥有智能 POS、收银一体机 等智能化经营终端的小微企业数量则不足 5%。线下收单机构通过帮助中小微商户完 成无现金支付的闭环,进而实现收单市场的快速增长。

(二)数字人民币不断推进

数字人民币发展历程。早在 2014 年,央行便成立法定数字货币研究小组,2017 年成立研究所,立足于数字货币的研究;2020 年在深圳、苏州、雄安新区、成都、 上海等地以及冬奥会场景内设立试点;不断丰富数字人民币在不同场景下的支付。 2021 年 12 月 15 日-12 月 31 日,美团宣布扩大数字人民币碳中和试点。22 年初, 数字人民币 APP 的上线及冬奥会场景的应用部署加速了 DC/EP 的发展进程。

与其他国家央行数字货币相比,我国具备一定的“先行者优势”。我国移动支付 的发展在全球处于领先地位,居民移动支付习惯的养成有利于数字人民币的稳步推 进。在亚太地区,除中国外其他国家央行数字货币目前仍处于理论研究与试验阶段; 美洲地区除巴哈马、委内瑞拉的央行数字货币已经试点与正式流通,其他国家仍处 于研发阶段;在欧洲,欧元数字货币在测试阶段,除欧元外其他国家主权数字货币 仍在启动或研究阶段。相较于其他国家,我国数字货币进展处于前列。

中共中央、商务部,央行等有关部门纷纷出台相关政策。内容包括金融科 技、自由贸易、跨境电商、经济改革等多个方面;同时,北京、成都、上海、 深圳、江苏、天津等多个地方政府政策相继出台。除政策外,我国在金融科技 与数字经济与通信基础设施上同样处于领先地位。

数字人民币产业链主要有三层。第一层为央行主导的发行层,第二层为 9 家商业银行、第三方支付机构、其他商业银行及清算机构为主要参与者的流通 层,第三层主要为各个具体的应用场景,包括餐饮购物、出行娱乐等 C 端及正 在拓展中的 B 端应用,软硬件系统的适配及相关技术支持贯穿整个数字货币产 业链。

数字人民币将催生 POS 机、ATM 机等设备改造需求与硬钱包及可穿戴设备 需求。“硬钱包”主要分为卡式钱包与异形钱包,目前最常见的数字人民币硬 件钱包是可视化卡,类似一张 IC 卡,可以显示卡内金额,满足日常的小额消 费需求。一些更为复杂的可视化卡还可以设置密码,有转账功能,承载更多金 额,用于满足不习惯运用智能手机的老年群体需求。

西班牙开始提出法案推行数字货币。作为西班牙 总统和众议院的领导力量,西班牙执政党(PSOE)提出了一项非法律提案,旨在推出 一种国家数字货币,以应对实体现金使用量的减少。在此之前,明年俄罗斯将展开数字货币的试点,主要因俄罗斯是主要的石油出口国,如果数 字卢布得以正式应用,某些国际石油买家可能会通过数字卢布与俄油企进行交易。

英国要成为数字货币的中心。2022年4月4日,英国政府在官网宣布,英国财政部 将监管稳定币,并且正在采取一系列措施来规范和利用加密货币,包括比特币等代币, 还将与皇家铸币厂合作推出 NFT,最终目标是“使英国成为全球加密资产技术和创新中 心”。(报告来源:未来智库)

三、嘉联支付成为公司增长引擎,积极探索数字人民币

(一)嘉联支付:第三方支付公司领军企业

第三方支付领军企业。嘉联支付于 2009 年成立,是中国人民银行批准授予《支 付业务许可证》的第三方支付机构。公司为企业用户提供收单服务和向个人用户提 供个人支付服务,以及向企业客户提供增值服务。公司具体业务包括:商户收单、 支付金融及科技金融等业务。嘉联支付的收单业务遍及全国 337 个城市,覆盖了百 万商户,年交易额近 1.5 万亿。

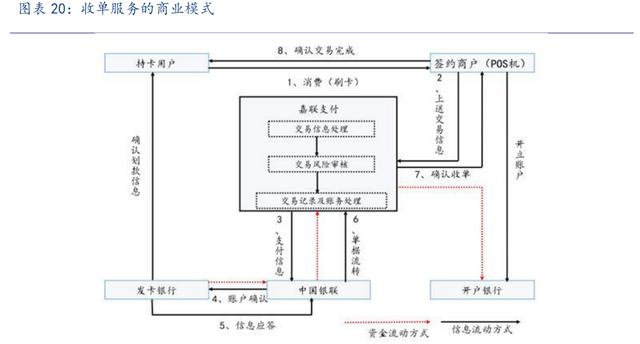

对于收单行业而言,其牵涉到的包含用户、发卡行、清算机构以及收单服务。 商户终端受理刷卡交易,卡号、商户类型、交易金额等刷卡信息由签约商户支付终 端通过移动、电信等运营商网络上送至嘉联支付交易系统,系统将交易数据送至中 国银联,中国银联返回交易结果至嘉联支付交易系统,系统将交易结果返送回商户。 交易系统根据商户的签约费率自动核算手续费并记账。嘉联支付交易系统自动完成 与中国银联的对账后,再和商户进行清算划款。

最新交易排名公司市场份额第二。2022年2月,从排名上来看,拉卡拉、嘉联支 付、银盛支付位列前三甲,有11家支付公司交易量均突破了千亿。嘉联支付于2022 年的交易量为1661亿元,其余的10年的收单公司包括通联支付、快钱支付、海科融 通、乐刷、国通星驿、汇付天下、随行付等。

增值业务提高第三方支付价值。嘉联支付旗下的增值服务包括:1、聚合权益平 台,是嘉联支付围绕支付生态圈打造的综合营销平台;2、SaaS服务,嘉联云店, 一款集门店收银、扫码点单、自营外卖、会员CRM、数字营销的一体化轻量级智慧 门店SaaS系统;3、金融科技:围绕银行、保险等金融机构提供场景信息服务。

(二)POS 机业务保持行业领先

POS行业稳健增长。根据尼尔森发布的2020年全球POS与收单市场报告,报告 显示2020年全球POS机出货量达到了1.35亿台,同比增长7.9%。其中亚太地区的 POS终端占比最高,在全球出货量中所占的市场份额为68.26%,达到9210万台。 从POS机出货量的结构来看,传统机具仍然占据绝大部分,比例为68%,其次是二 维码机具,占比为2%。

公司POS排名行业靠前。我国的POS机生产商包括联迪、新大陆、百富、新国 都、天喻、升腾、艾体威尔、华智融等传统厂商以及以智能商用POS机为主的POS 机厂商主要有微智全景、商米科技等新兴厂商。根据尼尔森的数据,2019年,公司 的销售出货量为777.89万台,排名行业第三。

数字人民币业务稳步推进。公司目前已完成部分机构前期的技术联调和系统测 试,并配合银行机构进一步协助商户端的受理终端改造、双离线试点改造及场景落 地等推广服务,已在 冬奥会等场景中实现应用,并加快完善数字人民币受理环境的 生态建设。同时,公司积极进行数字人民币“硬钱包”产品开发,目前已完成产品设 计和技术开发。

公司POS机产品线齐全。公司的电子支付受理终端设备主要产品包括 POS 机(传 统POS、智能POS、MPOS、扫码POS 终端、刷脸支付终端、移动 POS 及新型支付 终端)、密码键盘及外接设备。

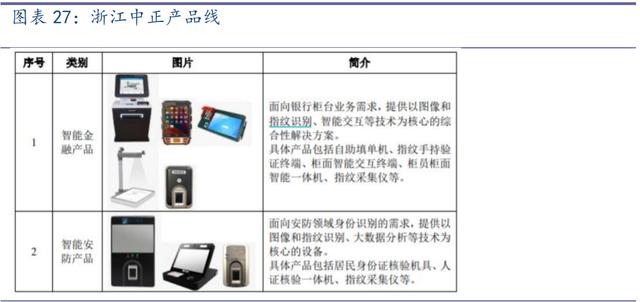

(三)中正智能:身份认证提供商

中正智能主要提供身份认证服务。公司控股子公司中正智能主要从事生物特征识 别及身份认证产品的设计、研发和销售,包括人脸、指纹、虹膜、静脉等生物识别 算法及系统、居民身份证阅读及核验产品、人证核验系统及智能终端、智慧安防生 物识别产品及方案、智慧金融自助产品和方案等,为客户提供生物识别、身份认证 和信息安全系统解决方案。中正智能是公安部指纹应用算法提供商之一及首批公安 部认证通过的二代证指纹核验设备厂商。

(四)公信诚丰:审核认证服务

公司通过全资子公司公信诚丰开展审核认证服务。信用审核服务主要是接受客户 委托对申请方的主体信息及业务信息的审核, 对申请方全套信息进行审验、核实和 甄别。具体审核内容主要包括核实申请主体的基本资料,如核查营业执照相关信息 是否真实,申请名称是否符合法律法规及委托方相关命名规则要求,申请主体是否 取得前置许可或者取得有权主体的合法有效授权等内容,经委托方确认后依据信息 审核数量按照协议单价收取服务费。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!