崩了!崩了!心态崩了!

最近老听到塑料老板感慨:行情跌得可怕,回家养鱼喽~

你以为太夸张,其实真是这么难!全球经济衰退担忧,大宗商品带崩一众下游化塑产品,行业利润倒挂!越干越亏!

话不多说,先看今日期货市场又是“一片绿”!

24日早盘,乙二醇以4.72%的幅度领跌,PTA、苯乙烯、短纤、甲醇跌超3%,PVC深跌2.75%,PE、PP跌超1%,整个塑料相关品类,均加速全线下跌,期货市场重度影响现货市场!

国际原油继续下跌,今日(24日)布伦特原油下跌2.85%,报108.56美元/桶,WTI原油下跌3.04%,报102.96美元/桶!

为啥先看期货和原油?因为整个化塑市场的行情与整个上下游产业链息息相关,回顾以往不难发现:

原油暴涨下,大宗商品必然高飞,原料也开涨

需求不给力,塑胶原料有价无市,塑料自然跌

所以别再问为啥天天关注原油和期货,因为与塑料人的钱袋子息息相关!

PVC“11连跌”,PC单日跌500

在原油下跌影响下,PVC期货市场也不好受,创下了“11连跌”的记录,6月9日,PVC期货开盘8800,随后一路下跌,昨日最低跌至7343,11个交易日跌近1500,不断刷新年内低点!

现货市场主流价格同步大幅回落,以PVC/四川金路/SG-5为例,6月9日市场主流报价8750元/吨,截至昨日收盘,已跌至7550元/吨,跌近1200元,跌幅达13.71%!

企业生产利润挤压,西北主产区企业签单情况欠佳,保证出货为主,各大生产企业出厂报价陆续下调。

如此悲剧的当然不止PVC,隔壁PC同样惨不忍睹!

6月24日东莞PC市场价

今日东莞PC市场继续下跌,PC/科思创/2805单日下跌500元/吨。场内国产货源充裕,原料双酚A已跌破14000元/吨价位并持续下行,利空压力加大,但下游场内采购稀少。

6月24日余姚PC市场价

今日余姚PC市场延续下行行情,部分国产PC工厂出厂价格继续下调,原料跌势不改,PC/浙铁大风/02-10R单日下跌300元/吨。业者悲观看空积极出货,但临近周末,场内交投气氛冷清,实单成交少闻。

6月24日全国PET出厂价

聚酯双原料价格宽幅下跌,成本端坍塌,部分持货商降价促销,市场低价资源陆续流出,拉低瓶片市场重心。三房巷、广州泛亚单日下调150元/吨。浙江万凯、厦门腾龙、广东泰宝单日下调100元/吨。多个牌号价格跌破9000大关!

华东EVA再跌600!

6月24日宁波EVA市场价

需求崩塌,塑胶原料企业越干越亏

如果仅仅是行情不好,倒也不会如此哭惨!

往年的淡季也都经历过,但论今年还是头一遭!

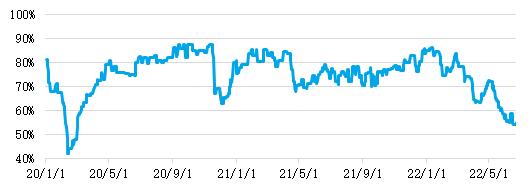

以PS为例:2022年以来,在需求持续不振的背景下,PS行业盈利能力逐步下降导致国内PS生产企业的平均开工负荷呈现逐步下降的趋势,据监测数据显示,PS自年初近90%的开工负荷下降至目前的54%,下降至两年以来的低位。中短期来看,行业开工负荷或延续相对低位运行,难有效地提升。

2020-2022年国内PS行业开工负荷统计

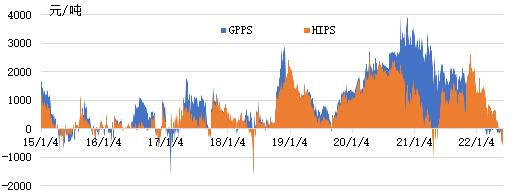

2022年年初至今,国内PS行业的盈利能力再度呈现逐步下降的趋势。据监测数据显示,虽然HIPS近日亏损压力较大,但年度平均利润仍存688元/吨相对可观的水平,然而GPPS行业平均利润仅为33元/吨。自4月底以来,GPPS市场便转盈为亏,HIPS跟随其后,5月中旬起转盈为亏。

2015-2022年国内PS行业盈利统计

随着行业转盈为亏,国内PS生产企业的开工积极性明显下降,石化厂纷纷停工或降低开工负荷。年初以来,行业开工负荷呈现持续震荡下行态势,卓创资讯监测数据显示,截至目前行业开工在54%左右,较年初的85%下降了31个百分点,下降至两年来的低位,上一次行业的开工谷值出现在2020年特殊事件下的42%左右。

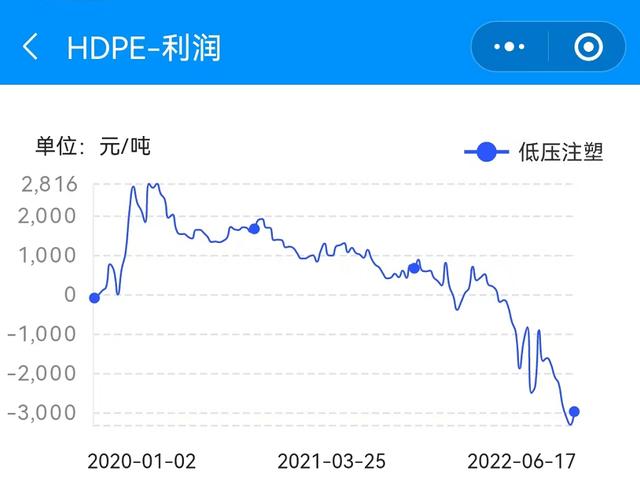

而PE生产企业同样不好过!

由下图低压PE企业生产利润可发现:年初至今,PE生产商企业利润严重下滑,6月初迎来近两年来最低利润点,截至6月17日,国内油制低压注塑成本11390元/吨,利润却倒挂2990元/吨!

在行业亏损严重的背景下,越来越多的企业选择停工,尽可能地减少亏损程度,本以为是2022年上半年迎来转机的机会,却没想到是更惨的行情!(今日塑价)

6月24日塑胶原料报价

PE:本周国内聚乙烯市场价格宽幅下跌为主,下跌幅度在50-350元/吨。茂名石化全线停车,导致市场货源供应短缺,华南市场茂名石化高压膜料较上周继续上涨100元/吨。本周国际油价呈下跌态势,美联储表示将持续加息,且欧美多国相继跟进加息,加剧市场对经济衰退的忧虑,聚乙烯市场看跌心态加重。从市场情况来看,现货出货不畅,贸易商为完成计划量多积极让利出货为主。预计明日国内聚乙烯市场价格延续弱势,华南地区LLDPE广州地区主流价格参考在9100元/吨左右。(未含税)

PP:国内市场方面,价格震荡运行,市场无法提供明显方向指引,上行无动力,下行有支撑,故多维持震荡行情,终端理性采购,成交难好转。市场近期价格均在一定范围内波动,整体幅度不大。石化厂家表示挺价意愿明显,不会有较大幅度调整。成本面的支撑与需求的理性采购形成明显的对弈格局。现阶段基本面的逻辑无变化,预计市场或将继续维持谨慎调整为主。华南地区PP市场主流价格参考在8600元/吨左右。(未含税)

PVC:本周国内PVC市场大幅下行,市场需求减弱,随着集中检修季结束,后面检修企业减少,但是受 PVC价格连连走跌影响,企业成本压力较大,边际企业开工预计会有下降表现。社会库存方面预计继续增加,整体供应量较为充足。然而下游需求难以提振,国内外双淡季下,下游开工维持低位,制品订单有限,对于原料采购继续维持刚需为主。预计市场价格后期存在继续下跌的可能,华南地区PVC电石5型主流价格参考在7700元/吨左右。(未含税)

PS:本周国内PS市场下跌为主,幅度100-450元/吨。周内苯乙烯继续震荡走弱,买盘避险观望情绪较浓,市场价格继续跟跌。华东、华南部分装置减产、停车导致行业产能利用率维持低位,市场货源供应不多。不过下游需求低迷,商家出货乏力,降价操作较多,交投气氛整体欠佳,周初阶段性好转。原油走弱趋势延续,原料苯乙烯重心下移,加之终端需求低迷,预计下周PS市场或窄幅偏弱。华南地区GPPS主流市场价格参考在11000元/吨。(未含税)

ABS:本周国内ABS市场价格全线下跌,整体跌幅在100-500元/吨,本周进入终端需求淡季,家电厂开工不足,导致终端需求继续缩减,市场询盘问价不多,成交乏力之下,石化厂下调出厂报价,贸易商让利走货。6-8月份市场传统采购淡季,预计需求面难有改观。目前进入终端需求淡季,市场询盘问价减少,整体成交乏力,玩具、家电订单不足,拿货量有限,预计下周国内ABS市场价格继续维持下跌态势,华南地区ABS宁波台化15A1市场价格参考在12000元/吨。(未含税)

EPS:本周期国内EPS价格下跌。宏观支撑减弱,苯乙烯大幅回调,成本支撑减弱,EPS价格大幅跟跌。周初EPS价格继续走弱,商家谨慎观望,商谈气氛不佳,周中苯乙烯短时止跌反弹,部分终端原料库存低位,商家适量入市补货,成交气氛好转,但临近周末成本面再度转弱,整体成交转淡,EPS工厂库存暂未有明显缓解。下游需求淡季叠加盈利能力较差,预计下周EPS市场或整体偏弱。华南地区普通料价格在11600~11700元/吨。(未含税)

PET:本周聚酯瓶片市场价格宽幅下跌,华东地区水瓶料周均价为9176元/吨,环比跌339元/吨,跌幅3.56%。美联储表示将持续加息,且欧美多国相继跟进加息,加剧市场对经济衰退的忧虑,国际油价呈下跌走势,聚酯双原料价格承压下挫,成本端坍塌,拖累聚酯瓶片市场重心下移。瓶片现货市场呈现“踩踏式”下跌。下游受“买涨不买跌”情绪影响,入市采购积极性低迷,预计明日瓶片价格偏弱整理,华南地区聚酯瓶片水瓶料价格在9100元/吨。(未含税)

PC:本周国内PC市场继续快速探底。本周原料双酚A跌破14000元/吨价位并持续下探,PC成本值不断下移;本周国内PC工厂出厂价格多进一步下调,幅度在500-1600元/吨不等,其中部分工厂价格下调至17000元/吨以下,近期国产货源供应充裕,而下游需求疲软难振,厂商刚需采购寥寥,供需失衡打压市场心态,持货商随行出货操作不改,报盘节节走低,预计近期国内PC市场不断承压走低。华南地区科思创2805价格在19000元/吨。(未含税)

PA6:上周末部分北方聚合因成交和库存问题将切片出厂价格下调积极出货,但下游工厂订单跟进不足对切片采购谨慎市场成交气氛欠佳,加之中石化己内酰胺挂牌价格下调400元/吨聚合缺乏成本支持使价格进步不下调。从需求端看,聚合高速纺成交多为合约下限为主,而常规纺下游工厂对切片采购谨慎,预计近期PA6切片窄幅震荡为主。鲁西化工LX275有光出厂价格参考在14700元/吨现款自提。(未含税)

6月24日塑胶再生料报价

再生PVC:本周再生PVC市场报盘部分回落,场内气氛弱势清淡。其中江苏及河北地区软质破碎料及颗粒价格均有100-200元/吨下跌,如河北白色门帘破碎现6800-6900元/吨,江苏白透明优质颗粒现6800-7000元/吨,其他报盘暂稳维持。新料行情周内仍在持续下跌,再生市场气氛随行走低,场内交投气氛减淡,整体交投乏力。下游需求明显减弱,询盘积极性不高,实际补仓满足刚需。

再生PP:本周再生PP市场需求弱势难改,主流报盘下调。下游制品企业订单减少,开工负荷下降;加之新料价格下行,新旧料价差缩窄,利空优质回料价格。本周再生PP企业心态偏空,透明料主流报盘下调,其他货源侧重灵活商谈。尤其山东市场透明颗粒两次下调报盘,整体下行200元/吨,幅度高达2.92%。报盘参考:白透明颗粒主流报6650元/吨,较上周下调200元/吨,较去年同期下跌150元/吨;白色PPR破碎料主流报6000元/吨,较上周持持平,较去年同期上涨450元/吨。

再生ABS/PS:本周再生硬胶市场行情仍偏淡,成交不快,价格大稳小动。参考价格:文安ABS米黄造粒报价10000元/吨左右,环比持平,同比下跌800元/吨;文安GPPS透明颗粒报价至8600-8800元/吨,环比上涨50元/吨,同比上涨450元/吨。本周新料ABS新料市场弱势运行,价格下跌,利空再生ABS市场,叠加传统淡季,再生ABS市场利好难见,需求疲软。下游厂家订单有限,心态谨慎,刚需补货为主。市场成交缓慢,价格以稳为主,实盘可商谈。本周新料PS市场需求偏淡,成交不快。部分破碎料货紧价高,提振颗粒料价格,个别颗粒价格上涨。再生硬胶市场成交气氛偏淡,观望气氛浓厚,业者随行就市,生产厂家灵活投产,轻仓运行为主。

再生LDPE:本周再生PE高压市场需求偏弱,个别价格下滑。近期再生市场交易气氛不高,业者谨慎操盘。毛料维持货紧价高态势,再生厂家生产成本居高不下,利润微薄。下游处于传统需求淡季,加之新料价格延续下滑态势,制品厂家对高价再生料接受度低,拿货积极性降低。为刺激走货,再生厂家下调个别再生料价格,但由于成本较高,调整幅度不大,在50-100元/吨。截至6月23日,水洗缠绕膜、平板膜一级膜主流商谈5000-5200元/吨(出粒率9成),较上周持平,较去年同期上涨900元/吨;EVA一级造粒主流商谈6700-7000元/吨,较上周持平,较去年同期上涨650元/吨;高压白透一级颗粒主流商谈7100-7400元/吨,较上周下滑50元/吨,较去年同期上涨1000元/吨。

再生HDPE:本周再生PE低压市场交易转淡,个别价格下滑。参考价格:娃哈哈白色一级造粒主流商谈6100-6300元/吨,较上周持平,较去年同期上涨200元/吨;江苏连云港再生PE低压渔网颗粒果绿色颗粒主流商谈6900元/吨,较上周下滑200元/吨,较去年同期持平。受高温、雨水等天气影响,加之局部地区农忙,再生厂家开工负荷下降。需求偏弱,场内交易气氛不高,个别高端价格承压下滑。由于成本居高不下,多数再生料价格持稳。再生PC市场多数报盘下跌明显,周内河北、浙江市场破碎料及颗粒均在新料价格持续下跌及下游需求清淡压制下,价格下调500-1000元/吨。再生厂家生产负荷随需求降低,询盘气氛同样清淡,加之气温升高,市场整体气氛疲弱。各环节业者现阶段心态均偏空,操盘谨慎,整体以刚需维持。报盘参考:华东灯罩白透明破碎料14700-15000元/吨,较上周均价下跌900元/吨,较去年同月均价下跌712元/吨。

再生PET:本周再生PET市场稳中有涨,部分地区市场成交重心窄幅上涨。截至目前,华东仿大化上机白片价格参考在5550元/吨左右,与上周持平;本周华东仿大化上机白片均价在5550元/吨,较上周上涨0.54%。油价震荡回落,新料聚酯切片随聚酯原料下调而震荡下行,与再生料间仍维持一定价差,对再生市场影响有限。毛料回收速度不快,场内再生瓶片货量供应仍显一般,清洗厂低价走货意向不佳。传统需求淡季,终端客户刚需备货,再生化纤厂家产销分化,根据自身情况灵活操盘,部分厂家上调原料采购报盘以吸引来货量。场内交投一般,实际成交看料详谈。

再生PA:再生PA市场随行窄幅调整,周内巢湖、连云港、余姚市场渔网毛料及颗粒跌幅在100-400元/吨,其他市场暂时僵持观望为主。场内近期实单交投气氛清淡,再生厂家生产积极性降低,现货库存相对充足,多数看空后市;下游询盘清淡,拿货气氛持续低迷,实单走货不多。报盘参考:华东网丝一级白色颗粒12700-12900元/吨,较上周均价下跌350元/吨,较去年同月均价上涨1350元/吨。

再生EPS:下周再生EPS市场仍处于传统淡季,随着高温天气持续,市场产销气氛难好转。目前再生EPS和新料GPPS525价差不大,而短期新料价格窄幅波动为主,不排除有下跌可能,下周新旧料价差难拉开。下游厂家订单有限,对高价再生料接受度不高。预计下周再生EPS市场利好难见,疲态持续,价格窄幅整理,不排除部分厂家让利走货。预计大白优质颗粒主流报9000-9500元/吨,中白优质颗粒主流报8600-9000元/吨,茶色透明优质颗粒主流报7700-8100元/吨,茶色普通颗粒主流报7000-7300元/吨,国产茶色热熔块主流报6500-6800元/吨。

图文来源:全球塑料

声明:我们尊重原创,也注重分享;文字、图片版权归原作者所有。转载目的在于分享更多信息,不代表本号立场,如有侵犯您的权益请及时联系,我们将第一时间删除,谢谢。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!