银泰这回终于真的要来郑州了。

据可靠消息,银泰将进驻北龙湖金融岛内环,具体产品线未定,还听说今年底会开业一部分商业。

银泰是国内民营企业500强,致力于开发管理高端购物中心、顶级酒店、高端写字楼、高端住宅等业态的大型城市综合体。

项目遍及北京、上海、杭州、成都等七十多个城市,代表项目:北京银泰中心、成都银泰中心、湖滨银泰项目、千岛湖银泰项目等。

2006年银泰就曾参与金博大租赁经营权角逐,却惜败大商,铩羽而归;

2009年,对紫荆山的鹰眼地块青睐有加,后来因为“地下商城遗址”规划变更等问题,再度无缘;

郑州市商务局2015工作要点中,郑州银泰云谷项目曾列入“重点商业项目建设”;

2021年,本以为板上钉钉的金水东路综合体项目,在土拍中惜败华润。

如今登岛北龙湖,也算了却多年夙愿。

接下来的期待就在于银泰落地的产品线如何,外来商业的力量能否助力郑州商业水平再上一层楼?

郑州商业太需要一股强大的力量来提振了!

近几年,郑州商业发展实在没太多亮点,本土开发商“原地踏步”,多少外来商业大鳄纷纷与郑州擦肩而过。

新开业商业平平无奇且经营惨淡,大卫城、正弘城依然占据着绝对领先地位。

01

新开商业体经营惨淡

疫情袭来,郑州新开业商业体锐减。

2020年,年底预测的15个压缩至7个,且位于郑州主城区内的项目仅有5个。

2021年新开业11个项目,位于主城区的项目有8个,包括多个计划2020年开业,延期至21年的商业,累计新增供应64.5万㎡。

而这些新开的商业体,除非能给区域带来消费升级,周边竞争少,能享受到市场红利,否则在疫情下只能苦苦维持。

二七商圈的“无效”更新

近年来,二七商圈不断有新动态。老商业退场,金博大闭店,大上海拍卖……

新开业商业体压力巨大,总体亮点不突出,疫情和洪水的沉重打击,商家损失严重。

比如2021年开业的这几个比较典型的商业体,经营状况并不乐观,面临着基本相似的困境。

不温不火的新田360太康路店

新田360是疫情之后,整个二七商圈的首开商业,也是新田在郑州布局的第三大商业项目。

体量不大,为了与邻居大卫城、万象城错开定位,主力客群定位在18-25岁。

但招商能力以及对年轻客群的理解上,都显得能力不足。整体记忆点不多,差异化得不明显,进驻的首店、品牌也令人失望。

新鲜感一过,热度与客流就骤降。现在还余下“顶层空中花园”的悬念,不知道接下来还会不会有惊喜。

“惨兮兮”佳兆业佳纷天地

佳兆业佳纷天地原来是京沙鞋城,从专业市场转型做商场并不容易,外立面没啥高级感,招商方面也没新意,更何况周边商场多,竞争激烈。

之后接踵而至的灾难,更让人感叹,这真是郑州最倒霉的商场。

开业三天,就是720大洪水,几轮疫情更是次次中招。

如今,主力商铺世纪华联已经跑路了,客流少,空铺多,不知道佳纷天地还能撑多久?

5个月三轮疫情的CITY·大融城

同为二七商圈改造商业的CITY·大融城情况也不太乐观。

开业之初,定位虽然与新田360重合,但好在体量更大,业态更丰富,首店也挺吸引人。

开业5个月左右,也赶上了3轮疫情。根据赫优仕数据,大融城开业时共有品牌205个,至今有30个品牌撤柜或长期停业,现正常营业品牌占总品牌数的85.4%(围挡品牌未计入)。

其中餐饮业态变化最大,正常营业店铺锐减一半。

首进的大唐炙造、小明同学、海底一号等,在郑州知名度并不算高,反响平平,其他老牌的餐饮品牌也与区域内餐饮高度重复,缺乏一些知名度高、运营成熟、消费者广泛认可的连锁餐饮品牌。

图片来源:赫优仕

其他主力店铺也正面临客流不足的困境,如果疫情继续持续,前路依然困难重重。

二七商圈的存量改造还在进行中,亚细亚卓越城、万象城二期,华联商厦也已经由丹尼斯接手,作为郑州极具代表性的商圈,未来如何依然牵动人心。

乏善可陈的北区商业

2019年底,北区终于开业了两个相对像样的商业中心,YOYO PARK和瀚海海尚,体量超10万方,业态也更丰富,但经营情况都不甚乐观。

按理说,YOYO Park周边相当成熟且没有直接竞品,不应该会是现在这个样子,可大量的空铺,揭示一个残酷的道理:没有运营能力,就不要做大体量商业。

瀚海海尚商业方面除了外立面造型酷炫就没什么了,运营情况一般,人气差,开业初期商场mall负一楼、餐饮楼层、外围街铺大面积的空租现象,后来有所改进,但依然反响平平。

2022年,金水北商业最大喜讯要数美盛教育港湾引进龙湖天街入驻。郑州首座龙湖天街,位置就在博卉路丰庆路东北,斜对面就是yoyopark。

龙湖天街,又一有着全国性或区域性开发背景、成功案例及良好口碑的发展商,以轻资产模式操刀郑州商业。

龙湖商业积累了近二十年的商业运营管理经验,已进入全国28座城市,累计开业商场达61座,合作品牌超5000家。

天街作为龙湖集团的主要商业地产品牌,定位为面向中等收入新兴家庭的区域型购物中心,为集购物、餐饮、休闲、娱乐等多业态的一站式商业综合体。规划体量不大,动线等硬件此前已确定。

不过,无论落地结果如何,龙湖天街对金水北商业档次、城市形象提升都有着巨大作用。

除了龙湖天街,金水北其它城改项目几乎都有商业地块,各自落地时间,运营情况又会如何呢?

美盛引入龙湖轻资产,也给了金水北其他城改项目打了个样:专业的东西最好还是交给专业的人去做。

02

郑州商业水平只能到这儿了吗?

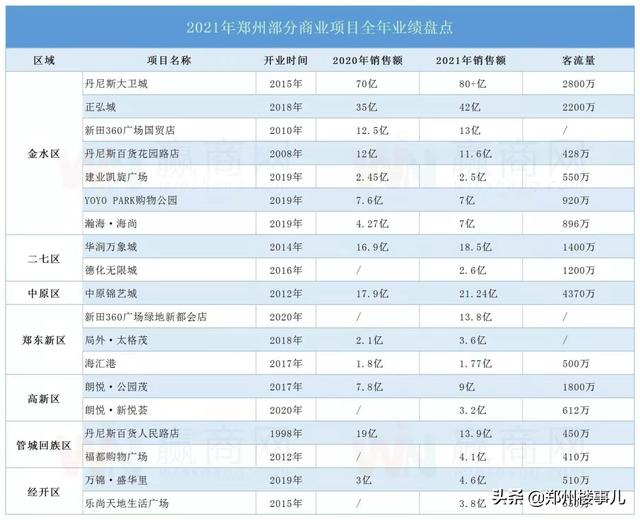

存量商业方面,占据绝对领先地位的依然是丹尼斯大卫城和后起之秀正弘城。华润万象城通过不断调整,业绩有所提升。

图源:赢商网

丹尼斯大卫城持续补强,调整升级,成为一线品牌收割机,2022年爱马仕首店排长队,一大现象级事件,再次证明了丹尼斯大卫城的整体定位及经营情况。

正弘城在年轻人心目中已经红火了4年,除了地理位置优越,在空间设计、业态品牌引进上,正弘城在郑州都具有引领性。

开业这些年,正弘城也在不断更新,近三年来,正弘城的品牌调整率已接近70%。仅2020年已累计调整品牌数量超过了200个,其中品牌的优化升级是重点,不断引入首进城市的品牌。

正弘城“引力之中”艺术展

这才有了正弘城屹立不倒的“郑州年轻潮流新地标”的主咖地位。

据郑州商业观察:2021年,华润万象城迎来了自2014年开业以来的最高出租率,商场的首层也首次完成了满铺出租。

这背后是华润万象城一轮轮的调整更新。疫情下,郑州万象城率先开启“云逛街”,2021年引进23家首店,包含福斯曼齿科、Super star pet宠物店、东田造型、乐高玩乐中心、茶话弄、RBIGX、争鲜等品牌。

万象城二期正在建设中,以华润的招商运营能力,二期对一期的业态等进行补充,也许会有更多惊喜的首店进驻。

二期效果图

强者恒强,但郑州商业水平,只能到这了吗?

目前而言,不管是营业面积总量、单体营业额、还是城市整体商业氛围,相比其他一二线城市,郑州依然难以望其项背。

郑州商业处于量大但质不优的阶段,如今市场红利消退,唯有能带给消费者惊喜体验、带给品牌商持续拓展的商业能够更好地存活。

近在眼前,即将开业的商业体,或许会给郑州带来些许新鲜感,但都谈不上是超越者。

正弘汇定位“轻奢”,面积达15万方,8大主题空间、两大主题街区,计划引进品牌500+,首进西区品牌超过200个。其中包括运动馆、蹦床公园、高端儿童娱乐、儿童教育等。

效果图

正弘的商业运营能力已经在正弘城见证过了,正弘汇一定不会差,并且出于和万达等拉开差距的需求,一定会进一步提升高新区商业格调。不过以西边的人流和交通情况,必然难以超越正弘城。

CCDpark,2021年12月9日,一纸协议,锦艺商业把CCD park的商业运营权收入囊中,成为锦艺商业的轻资产运营项目,西区人民高端商业体梦断,毕竟锦艺这些年在郑州也没做过什么高端项目。

CCD park 串联奥体中心、博物馆、大剧院等16个郑州新地标,将成为河南最大下沉式商业体。其空间长约1.75公里,宽约57米,项目体量12万平方米,设置商铺200余间。

零售业态将打造奥莱工厂店,同时增加体验、休闲等业态的比例。

金马凯旋万达——第四代万达广场。引入生活、科技、运动、儿童、体验、美食、夜经济等七大创新体验业态,300多个全球顶级品牌(洽谈中)。

尚座中心,一座图书馆的转型升级。前身是一座筹备10多年的图书馆,在金水路、农业南路相连之处,华润万象城是它的邻居,可知地段有多好。

亚细亚·卓悦城难产多年,能否在今年开业?重装升级后的亚细亚商场将保留原来亚细亚商场的核心元素,外立面将在政府主导下换新颜,内部软硬件也会做相当大的调整。

下一个高端商业的超越者,华润郑东万象城和银泰商业最被寄予厚望。

定位M1重奢的华润郑东万象城。

这块地在土拍时就有严格限制:

引入不低于15万㎡的高品质购物中心,其中,入驻国际知名品牌不低于30家;

引入半岛、四季、丽思卡尔顿、华尔道夫、瑞吉、康莱德、瑰丽、艾迪逊等酒店品牌其中一家或前述品牌酒店管理集团旗下不低于前述标准的一家酒店品牌;

酒店建筑面积不低于3.5万㎡,投资强度不低于2万/㎡(不含地价)。

华润将商业定位重奢M1级别,品牌组合一般以引进国际顶级奢侈品牌为主,辅以轻奢、进口化妆品等,参考深圳罗湖万象城、深圳湾万象城、杭州万象城、厦门万象城等。

华润在全国的M1重奢万象城,已经和奢侈品品牌建立了长期合作和信任度,未来在品牌引进方面有保障,并且郑东消费能力突出,品牌入驻意向也会更强。

回到开头提到的银泰商业。

银泰惜败华润之后已转战北龙湖金融岛,后期将运营内环商业,这绝对是未来值得期待的商业大事件。

根据计划2022年10月份完成首开区开业,2023年底完成内环商业项目整体开业。

首开区品牌业态除已入驻的711便利店,岛上咖啡,茶百道奶茶外,其余主要为为餐饮及生活配套相关,如网红餐饮、餐吧、咖啡、主题餐饮、进口超市、健身美容等,满足岛内入驻人群生活刚需。

关于入驻产品线问题,此前在郑东地块,传出的规划产品线为in系列,命名为银泰中心in66。

in系列是银泰商业集团旗下的高端商业品牌,目前仅在北京、杭州、成都三座城市有布局。

位于杭州湖滨银泰in77

郑州金融岛内环,非常有做高端商业潜质,体量也不小,如果能落地in66,也是在全国都有特色的in系列。

郑州重奢商业领域的“老大哥”大卫城、未来将逐渐向高奢转变的正弘城,以及尚未问世就被寄予厚望的郑东万象城、银泰金融岛商业,郑州商业将成四强割据之势,助力郑州商业格调,再上一层楼。

03

郑州国际消费中心的野望

今年的政府工作报告中,明确用3至5年的时间,将郑州打造成为独具特色的国际消费中心城市。

这对郑州未来的商业,提出了更高要求。

实际实现,首先就需要加强引进国内外优质商业运营开发商。

与郑州曾传出绯闻的可不止银泰,但大多传着传着就没了声音。

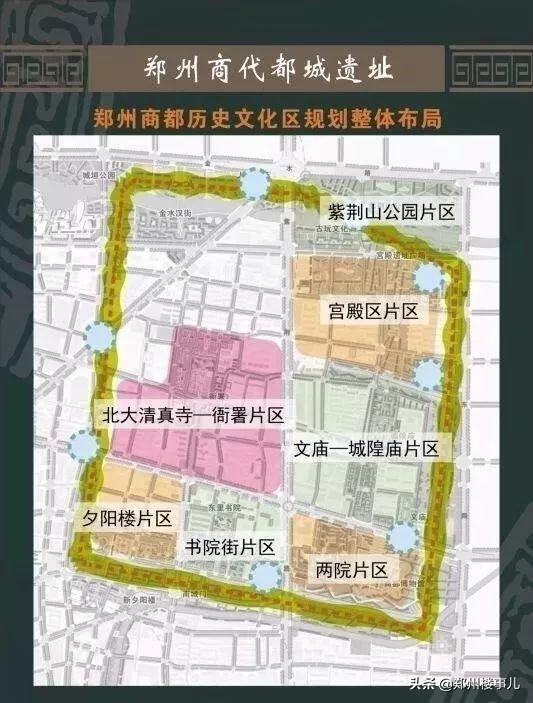

比如曾传言过进驻老鸦陈、管城区、二七区的太古里商业,让郑州人眼馋了好久。

独具个性的开放式、低密度的街区形态,又能根据城市的个性和特点,融入当地文化的氛围,传承地区文化精髓。

成都远洋太古里

郑州就缺乏这种既能玩,又能逛的景点式商业项目。个人认为,落地商都历史文化区真的非常合适,这附近有地铁换乘站,有展现郑州底蕴的商都文化,之前也有过相关规划出炉,希望能够如愿落地。

和北龙湖传过绯闻的大牌外来商业也不少,瑞安、SKP、大悦城等。

2019年4月16日,郑州市郑东新区建设开发投资总公司与大悦城控股集团股份有限公司在北京签约。后因北龙湖战略规划的调整,该签约后约定的项目也未能落到实处。

此前,外来资本大鳄不缺投资机会,而郑州城市发展速度和消费潜力一直处于被低估的状态。

在此强烈呼唤,恒隆、太古里、瑞安、新鸿基、九龙仓……多看看郑州吧。

这座有近1300万常驻人口,可以让爱马仕单日破亿的城市,正超乎想象。

二七商圈不断改造,花园路异军突起,郑东新区商业谋求焕新,北龙湖商圈更是一片大有可为的天地,总有一片土地能符合外来大鳄们的投资诉求。

同时,郑州城市建筑、交通等相关硬件设施建设,也在大基建背景下助力郑州建设国际消费中心。

比如地铁建设方面,“轨道上的都市”。2022年郑州将开通6号线一期、10号线、城郊线二期、郑州机场至许昌市域铁路工程等多条轨道交通线路

同时,郑州发展新消费经济,吸引知名电商来郑,推动本地UU跑腿等本地电商规模化发展。建设属于郑州的网红打卡地,并成为现象级的传播影响。

打造国际会展中心,发展直播经济,网红经济,支持蜜雪冰城等明星项目,特色文旅消费等等。

超越大卫城商业的出现不是目的,而是郑州商业在上一个台阶的符号。

你呢,你心目中最期待郑州引进的商业体是哪个?

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!