(报告出品方/作者:东亚前海证券,汪玲、赵雅斐)

1.宠物食品龙头,持续领跑行业

1.1.海内外双轮驱动,自主代工共同发展

宠物食品龙头企业,产品端、市场端双向发展。中宠股份始建于 1998 年,至今已有 24 年的发展历史。在海外市场,公司从事 OEM/ODM 代工业 务和自主品牌的海外市场销售业务。在国内市场,1999 年 Wanpy 品牌正式 在国内市场销售鸡肉干产品,一度创造了“顽皮就是鸡肉干,鸡肉干就是 顽皮”的神话。2005 年公司投资建设国内首家宠物湿粮工厂,目前公司也 是国内最大的宠物湿粮生产企业。2012 年公司洞察到干粮市场的发展机会, 与德国卫塔卡夫公司合资建立干粮工厂,德国卫塔卡夫为公司提供设计、 设备、研发等方面的支持。随着公司规模的逐步扩大,公司在产品端不断 扩充,实现了从零食到湿粮再到干粮,市场端也朝着国际化方向不断拓展。 2014 年以来公司陆续在中国、美国、加拿大、新西兰建成 20 间(国际 8 间、 国内 12 间)现代化高端宠物食品生产基地,开创了中国宠物行业在海外建 厂的先河,进一步提升了公司的抗风险能力。 目前,公司主营宠物食品的研发、生产和销售,产品覆盖犬用及猫用 宠物食品干粮、湿粮、零食、保健品等品类,包含 10 余个产品系列,总计 1000 多个品种,产品远销日本、美国、加拿大、德国、英国、法国、澳大 利亚、韩国等 60 个国家和地区。公司凭借其全球化的供应链布局以及产品 品质优势,国内外市场同步开拓,其中海外市场以代工业务为主,国内业 务以自主品牌为主。

公司股权结构稳定,郝忠礼、肖爱玲夫妇为实际控制人。截至 2022 年 三季报,烟台中幸生物科技有限公司、烟台和正投资中心(有限合伙)、 日本伊藤株式会社为公司前三大股东,持股比例分别为 24.85%、17.10%和10.71%。公司创始人郝忠礼先生持有烟台中幸生物科技有限公司 100%股权, 郝忠礼先生和其妻肖爱玲女士分别持有烟台和正投资中心 74.29%和 1.23% 股权。

1.2.海内外同步开拓,营收快速增长

营收快速增长,盈利水平受汇率、原材料成本等因素影响。2021 年公 司实现营业收入 28.82 亿元,同比增长 29.06%,2017-2021 年营收年均复合 增长率 CAGR 为 29.79%,公司营收快速增长主要系公司在巩固原有客户的 基础上,持续加大新兴市场的开发力度,海内外业绩稳步提升。2021 年公 司实现归母净利润 1.16 亿元,同比-14.29%;2021 年公司销售毛利率/销售 净利率为 20.05%/4.39%,同比-4.65pct/-2.39pct。2021 年盈利水平下滑主要 系人民币兑美元汇率上升及鸡肉等原材料价格同比上涨所致。2022 年前三 季度公司实现营业收入 24.42 亿元,同比+21.38%;实现归母净利润 1.15 亿 元,同比+24.99%。

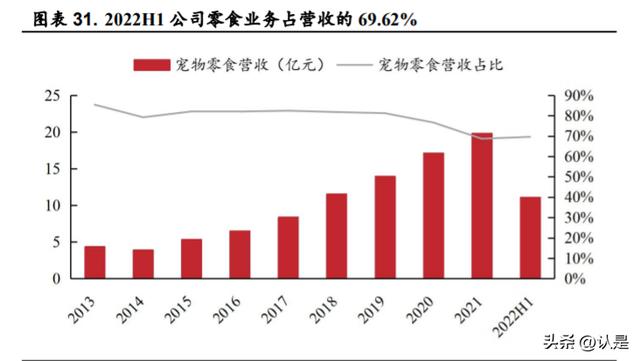

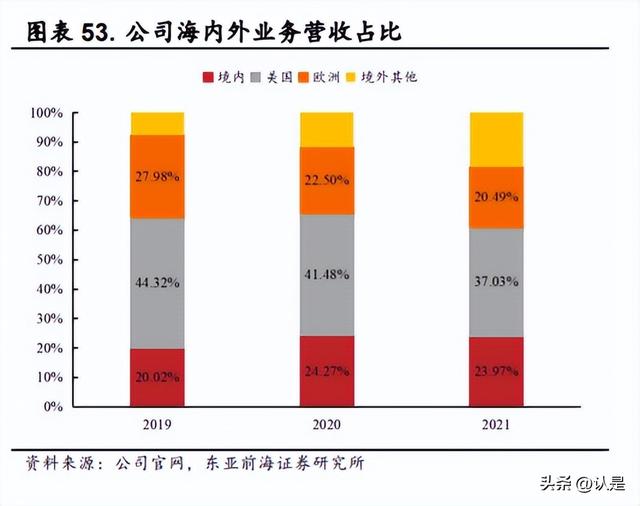

宠物零食为公司营收主要组成部分,主粮占比稳步增长。2022H1 公司 宠物零食/宠物罐头/宠物干粮分别实现营业收入 11.07/2.57/1.45 亿元,同比 +20.46%/+31.12%/+59.34%。2017-2022H1,公司宠物零食营收占比平均为 76.75%,为总营收主要来源。在公司聚焦主粮的发展战略下,宠物零食营 收占比逐年下降,由 2017 年的 82.46%降至 2022H1 的 69.62%,降幅达 12.84pct;宠物罐头/宠物干粮营收占比逐年提升,由 2017 年的 13.79%/2.27% 增至 2022H1 的 16.16%/9.12%,增幅达 2.37pct/6.85pct。 积极开拓国内市场,境内业务占比逐年提升。2022H1 公司国外业务/ 大陆业务实现营业收入 11.42/3.83 亿元,同比+26.89%/+22.36%。公司营业 收入主要来自境外市场,产品销往美国、欧盟、日本等国家和地区,近些 年随着国内市场的加速开拓,国外业务营收占比逐年下降,2022H1 国外业 务营收占比 71.82%,较 2017 年下降 12.71pct。与之相反,国内业务营收占 比稳步提升,2022H1 境内业务营收占比达 24.09%,较 2017 年增长 9.51pct。

2.宠食市场高速发展,国产品牌趋势向上

2.1.情感需求驱动宠物消费市场,奠定行业广阔前景

我国宠物市场快速发展,市场规模快速增长。我国宠物市场兴起于 20 世纪 90 年代,1992 年中国小动物保护协会的成立标志着中国宠物行业的形 成,后续随着我国居民收入水平的不断提高、人口结构的变化和宠物角色 认知的改变,宠物行业进入快速发展期,宠物数量大幅增长,宠物市场规 模快速扩张。根据《2021 年中国宠物行业白皮书》,2021 年我国宠物犬猫 数量合计 1.12 亿只,同比+11.41%,2018-2021 年 CAGR 为 7.09%;2021 年我国城镇宠物犬猫消费市场规模合计 2490 亿元,同比+20.58%,2018-2021 年 CAGR 为 13.38%。

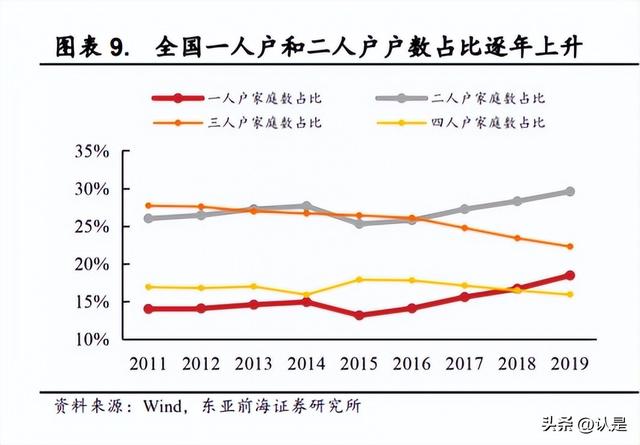

情感陪伴需求为宠物消费市场增长核心驱动力,疫情下宠物经济逆势 增长。1)人口老龄化程度加深叠加家庭日趋小型化,宠物陪伴精神需求日 益凸显。随着我国经济不断发展,人口结构趋于老龄化,结婚率逐年下降, 单身独居人群不断增加,均带来情感陪伴需求的持续增长。同时消费者购 买或领养宠物渠道多且门槛低,养宠成为情感陪伴的首选。2011-2021 年, 我国 60 岁及以上人口从 1.85 亿人增加至 2.67 亿人,占比从 13.70%增至 18.90%;结婚率从 0.97%下降至 0.54%,降幅明显。同期全国一人户/二人 户家庭户数占比逐渐上升,2011-2021 年占比分别从 14.01%/26.00%增至 18.45%/29.58%,三人和四人户数家庭则均呈下降趋势。2)宠物角色认知 改变,驱动宠物需求进一步增长。养宠文化盛行的当下,宠物被赋予越来 越多的情感角色,宠物逐渐成为“家庭成员”,带给人快乐和陪伴的同时, 给予人们情感慰藉。根据《2021 年中国宠物行业白皮书》,2021 年有 93.60% 的宠物主将宠物视为家人或朋友,占比同比+1.60pct。3)疫情放大人与宠 物情感依赖,2021 年犬猫市场规模同比增速大幅增长。2020 年新冠疫情暴 发,疫情防控措施增加了人们居家时长,宅家成为新常态,人与宠物情感 依赖增强,情感陪伴需求随之增加。2020-2021 年在线下消费受到疫情影响 的背景下,宠物消费市场却实现逆势增长,2021 年城镇宠物犬猫消费市场 规模增速同比+18.56pct。

2.2.市场增速远超欧美,集中度有巨大提升空间

宠物食品消费占比稳居 50%以上,我国宠物食品市场规模增速远高于 欧美。宠物食品凭借其刚需、高频、低价格敏感性等特点成为宠物消费市 场的主要组成部分,根据《2021 年中国宠物行业白皮书》,2019/2020/2021 年宠物食品消费占比分别为 61%/55%/52%,占比虽有所下降但仍稳居 50% 以上。美国为全球最大的宠物经济体,宠物食品市场规模增速较为平稳, 市场成熟度较高。2021 年美国宠物食品市场规模达 427.31 亿美元, 2008-2021 年 CAGR 为 5.35%,人均 GDP 与宠物食品市场增长趋势趋同。 回到我国,中国宠物行业的发展时间较短,只有十几年的时间,但随着中 国经济的快速增长,宠物行业发展迅速。2021 年中国宠物食品市场规模达 74.72 亿美元,同比+20.84%,2008-2021 年 CAGR 为 21.78%,宠食市场增 速高于人均 GDP 增速,且明显高于美国宠物食品市场规模增速。

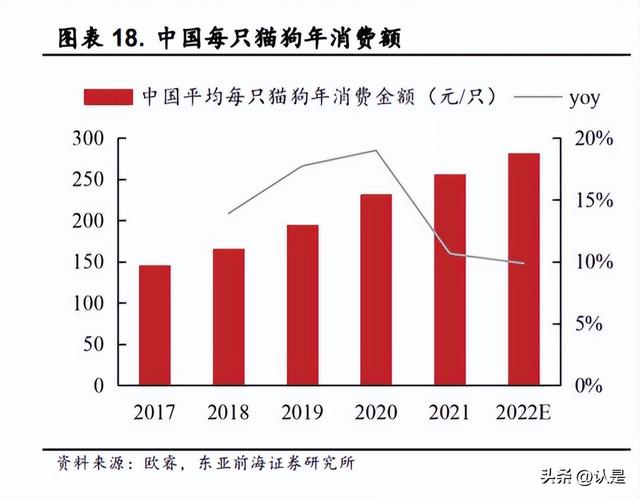

国内宠物食品市场存在较大的提升空间。1)我国单只宠物支出较低, 有较大上升空间。目前,我国单只宠物平均支出水平较低。据欧睿预测, 2022 年中国平均每只猫狗消费支出为 280.37 元/年,不足美国单只宠物年平 均支出的 1/5,仍有巨大提升空间。2)国内养宠渗透率相较于成熟市场有 待提升,低线市场有望提供行业增长新动能。2021 年美国/欧洲地区家庭养 宠渗透率分别为 70%/46%,日本渗透率为 21.50%,同期国内低线城市和高 线城市家庭养宠渗透率分别为 12.3%/39.1%,国内高线城市渗透率接近欧洲 市场,低线城市仍有较大的提升空间。未来随着中国城镇化进程加快,低 线城市居民生活水平和人均收入提高,以及养宠理念普及,低线城市宠物 家庭渗透率有望进一步增长,低线人群消费潜力有望成为行业增长新动能。 3)国内宠食市场竞争格局分散,对标海外提升空间广阔。受宠物行业良好 的市场前景吸引,目前我国宠物食品生产企业数量较多,规模大小不一, 行业集中度不高,2021 年我国宠食市场销售规模前五名的公司所占的市场份额(CR5)为 17.40%,远低于美国的 72.00%,行业集中度较低,对标海 外有较大提升空间。

2.3.国产品牌崛起,市占率持续提升

国内宠食企业以代加工业务为主,自主品牌建设催化企业发展动能。 国外宠物食品市场成熟度较高,我国宠物食品行业的企业多以 OEM/ODM 代加工业务进入国际市场,一般按照国际品牌商的订单要求进行贴牌生产, 采取“以销定产”的订单型业务模式,收入来源以海外市场为主。近年来, 我国宠物食品生产企业通过为海外成熟市场代加工宠物食品积累了符合国 际标准的配方研发技术、生产加工技术和质量检验检测技术,但由于国内 宠物食品行业起步较晚,国内企业在犬猫基础研究领域的基础薄弱,在核 心配方的研发设计、高端设备和先进工艺的运用上与国际头部企业存在差 距。长期来看,代加工厂商议价能力较低,叠加汇率、关税等因素影响, 利润水平较低,抗风险能力差,不利于企业提高自身产品质量和品牌力。然而自主品牌的建设有利于企业开拓市场、配置资源,企业可通过创造、 智造来提升产品附加值,从而逐渐形成自身品牌溢价。因此,自主品牌的 建设是国内宠食企业强化核心竞争力的关键。

国产品牌与外资企业群雄逐鹿,本土品牌市占率逐渐提高。在国内宠 物食品市场中,玛氏、雀巢、皇家等市场先进入厂商通过多年的经营积累 已经建立了较强的品牌、技术和渠道优势,取得了较高的市场认知度,占 据较高的市场份额。近年来随着市场规模的扩张,有越来越多的国内厂商 以自有品牌加入国内市场的竞争。国内厂商凭借其在产品、品牌推广等环 节的后发优势也取得了一定的市场地位。 1)自主品牌主打中低端价位,积极开拓市场。我国宠食市场竞争激烈, 外资企业或纯进口品牌占据着主要市场份额。早年间进入中国的外资企业, 如玛氏、雀巢,产品覆盖中高低端;而外资纯进口品牌则主打高端价位。 我国本土品牌则多集中于中低端市场,凭借高性价比优势受到越来越多宠 物主的喜爱。同时随宠食市场不断下沉至三四线城市,低线城市潜在消费 力将给予国产品牌更多发展机会。 2)自主品牌借助电商渠道抢占市场份额。行业内企业积极通过在天猫、 京东开立自营店铺等方式推进电商线上销售业务。2008-2021 年宠物食品销 售渠道中电商占比大幅增长,由 0.20%增至 60.90%;根据欧睿预测,2022 年宠食电商渠道消费占比将进一步增长至 62.90%。国内企业借助电商渠道 爆发式增长快速抢占市场份额,2021 年中宠股份/乖宝宠物市占率达 2.20%/0.90%,较 2012 年提升 1.30pct/0.70pct。相反,外资企业在我国市场 市占率大幅下降,2021 年玛氏/雀巢市占率为 7.90%/2.80%,较 2012 年大幅 下降 8.00pct/5.10pct。

3.内修外炼成长可期,公司护城河持续加厚

3.1.零食筑牢业绩基石,主粮打开成长空间

3.1.1.品牌高中低端并行,满足市场差异化需求

公司以宠物零食业务起家,一直致力于宠物食品的研发、生产和销售, 持续多年领跑行业,目前已形成了宠物干粮、宠物湿粮和宠物零食在内的 产品线全覆盖,形成了以“Wanpy 顽皮”、“ Zeal 真致”、“Toptrees 领先”为核心的品牌矩阵,可满足不同养宠人群的差异化需求。

(1)Wanpy:Wanpy 是公司最早、最核心的自主品牌,产品线以宠物 零食为主,逐步向主粮拓展。Wanpy 品牌定位中端客群,线上线下渠道较 为平均。其产品坚持采用人类食品级鲜肉来制作宠物食品,聚焦“鲜食源”、 “鲜速度”和“鲜工艺”,0-4℃冷鲜运输,2 小时急速运抵,0 药残留,产 品销往全球五十多个国家和地区,受到越来越多客户的认可。2022 年三季 度,Wanpy 推出多款主粮产品,包括主打高肉高蛋白的顽皮 55%鲜肉五谷 粮和新升级黄金能量配比的顽皮鲜食力主食猫罐。在宠物零食方面,Wanpy 同样上新多款创意新品,包括芝士肉干、上上签猫条等。

(2)Zeal:2018 年,公司完成了对新西兰宠物食品品牌“Zeal”真致 的收购。Zeal 采用来自新西兰纯天然无污染的原材料,原产原装进口,是 公司面向高端/超高端市场的核心品牌。2021 年公司收购了新西兰优质的高端宠物湿粮生产商 PFNZ,PFNZ 的生产能力将进一步助力 Zeal 品牌在国内 市场的开拓。Zeal 产品主打宠物湿粮,凭借差异化的产品定位与优质的产 品质量,受到市场的热烈欢迎,品牌爆品频出,“宠物牛奶”和“零号罐” 均深受消费者喜爱。2022 年 10 月 21 日,公司发布行业内首款犬猫区隔宠 物牛奶 ,配方升级。猫咪专用牛奶中加入了牛磺酸、新西兰 Hoki 鱼油以 及 GOS 黄金益生元,有效提升猫咪血液、免疫以及毛发健康状态;犬用牛 奶通过添加复合维生素免疫族群、赖氨酸和富含 ALA 的天然向日葵籽油, 促进犬类消化代谢,塑造活力强健体态。

(3)Toptrees:2021 年 9 月公司收购了杭州领先部分股权,交易完成 后公司持有其 90%股权。旗下的“Toptrees 领先”品牌秉承“鲜美食材、 科学配方、尖端科技”的产品理念,产品线以宠物主粮为主,并涵盖宠物 湿粮以及零食等多个品类。Toptrees 进一步完善了公司主粮业务的布局,产 品定位中高端客群,销售渠道几乎均为线上。2022 年 Toptrees 重装上阵后, 先后完成了 6 大类,18 款新品上新,其干粮产品进入天猫 618 热卖榜单, 重磅新品 99 主食罐上线首周即登陆抖音爆款榜单,转化率持续领跑行业。

3.1.2.零食业务增长稳健,夯实公司业绩基础

公司零食产品种类丰富,支撑公司近七成的营业收入。2022 年上半年, 公司零食业务实现营业收入 11.07 亿元,占总营业收入的 69.62%,虽较 2013 年下降了 15.78 pct,但仍旧是公司最主要的收入来源,比重下降主要系公 司于 2012 年 6 月起扩充产品线,将宠物干粮纳入生产销售,并于 2018 年 正式提出战略聚焦国内干粮业务。作为宠物零食发家的宠食企业,公司零 食产品种类丰富,分为肉干类、咬胶类和饼干类等类别,并以肉干类为主, 具体包括鸡肉零食、鸭肉零食、牛肉零食、猪肉零食、羊肉零食、鱼肉零 食、宠物饼干、宠物香肠等 8 个系列近 1000 多个品种。

核心品牌表现卓越,公司宠物零食产品市占率较高。目前公司的宠物 零食产品在海外主要通过 OEM & ODM 模式代工销售,国内主要在 Wanpy 顽皮、Zeal 真致、Toptrees 领先和 Happy 100、King Kitty 等品牌下销售, 其中自主品牌 King Kitty 和代理品牌 Sea Kingdom 专营猫零食,其余品牌均 同时涵盖猫零食和犬零食。2021 年,公司旗下 Wanpy 和 Zeal 品牌在国内 宠物零食市场的市占率分别为 11%和 10%,合计 21%,仅次于乖宝宠物旗 下品牌,远超早期进入中国宠物食品市场的进口品牌,如美国玛氏旗下的 宝路、希宝等。

3.1.3.主粮业务加速发展,拉动公司业绩高增

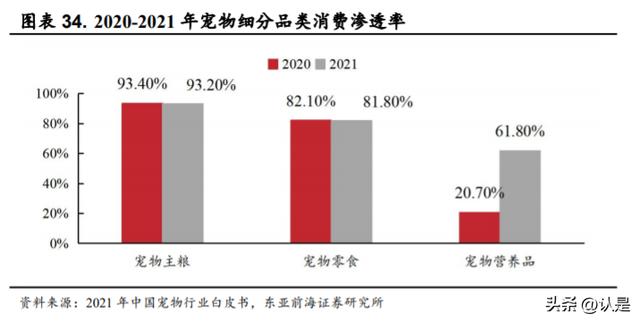

主粮产品作为养宠刚需,市场广阔。我国宠物市场中,零食主要用于 用于安抚宠物情绪、增加宠物食欲、健康保健、靓丽毛发等需求,同时也 是宠主与宠物互动增进情感的重要工具,类似于人类食品中的副食,可分 为肉干类、咬胶类和饼干类等类别,并以肉干类为主,属于非必需品。宠 物主粮则为宠物日常生活的必需产品,类似于人类食品中的主食,可分为 干粮、半干粮和湿粮三类,作为饲养宠物的必需品,是最大的刚需消费项。 根据《2021 年中国宠物行业白皮书》,宠物细分品类中宠物主粮渗透率最 高,2021 年达 93.2%。2021 年宠物主粮在所有宠物食品消费中占比达到 69.51%,同比+3.88pct,其市场规模有望随宠物食品规模扩增而迎来高速成 长,市场发展空间十分广阔。

战略聚焦主粮,拉动公司业绩高增。自 1998 年成立以来,公司主要产 品为宠物零食和宠物罐头,已有二十余年研发生产经验。借助公司在宠物 零食和湿粮领域丰富的生产加工经验和全球优质客户资源,公司在宠物主 粮市场有着巨大的市场空间和增长潜力。2012 年 6 月起,公司开始扩充产 品线,将干粮纳入生产和销售,并于 2018 年提出“聚焦国内市场,聚焦品 牌,聚焦主粮”发展战略,自此公司经营持续向好。1)营业收入方面,公 司主粮产品营收高速增长,干粮尤其突出。自 2018 年公司提出聚焦主粮战 略,罐头和干粮产品营业收入开始加速增长,且干粮产品增速更为显著。 2017-2021 年,公司罐头产品营业收入 CAGR 为 35.72%,干粮产品营业收 入 CAGR 为 90.98%。截至 2022H1,公司主粮业务实现营业收入 4.02 亿元, 同比+40.07%,其中罐头食品实现营业收入 2.57 亿元,同比+31.12%,干粮 产品实现营业收入 1.45 亿元,同比+59.34%。2)营收占比方面,2014-2019 年,公司零食业务占比小幅下降,稳定在 80%左右,2018 年公司正式提出 战略聚焦国内市场,并将以国内市场中份额较大的主粮作为发力点,自此 主粮产品占营收比重大幅上升,截至 2022H1 已达到 25.29%,较 2018 年同 期提升了 9.05 pct。3)盈利能力方面,公司宠物零食毛利率较为稳定, 2013-2022H1 毛利率均值为 20.98%。宠物干粮产品毛利率波动性较大,2018 年高达 48.65%,近些年普遍高于宠物零食和宠物罐头。未来随宠物干粮营 收占比逐步上升,干粮对盈利的贡献将进一步提升。

主粮产品覆盖不同人群需求,爆款频现助力品牌创收。公司主粮产品 矩阵较为全面,同时覆盖高中低端消费人群。自主品牌中,Happy 100 着 重于中低端市场,Wanpy 主打中端市场,Zeal 则针对新西兰高端/超高端进 口产品,Toptrees 领先定位中高端客群。在品类更新频次方面,公司更坚持集中资源打造爆款,而非盲目上市大量没有区分度的新品,推出新品的节 奏较稳定。1)Wanpy 顽皮持续发力主粮赛道:2022 年上半年,干粮方面, Wanpy 推出了主打冻干 plus 的顽皮冻干四拼粮、冻干双鲜 2.0 系列,同时 对已有五谷冻干粮做了包装和配方的升级。而在宠物湿粮类目下,Wanpy 则新推出白金罐、黑金罐以及大罐好肉 375 鲜封罐。2022 年三季度,Wanpy 继续发力主粮赛道,推出多款主粮新品,包括主打高肉高蛋白的顽皮 55% 鲜肉五谷粮和新升级黄金能量配比的顽皮鲜食力主食猫罐。新品也受到众 多消费者认可,2022 年双十一期间,Wanpy 双鲜冻干狗粮登榜天猫去泪痕 狗粮热卖榜第五,进口白金罐位列相关榜单前列。2)Zeal 真致围绕重磅湿 粮产品 0 号罐开展营销工作:2021 年 10 月 Zeal 推出“0 谷 0 麸 0 胶 0 诱食 剂 0 着色剂”的零号罐,颇受市场欢迎。2022 年 Zeal 在线上线下同时开展 全方位的营销活动,继续围绕重磅湿粮产品 0 号罐开展系列营销推广动作。 2022 年双十一期间,Zeal 零号罐在双十一抢先购狗罐头热卖榜中排名第一。 3)Toptrees 领先持续推出新品:2022 年上半年,Toptrees 完成了四个大类 共 18 个 SKU 的更新,包括新推出的 99 主食罐,上市当周即登陆抖音爆 款榜。公司自主核心品牌持续发力,增速可观,Wanpy2022 年上半年实现 营业收入超过 2.5 亿,同比增长约 40%;Zeal 真致 2022 年全年有望实现营 业收入超 1 亿元。

3.2.产能布局持续推进,公司有望量利齐增

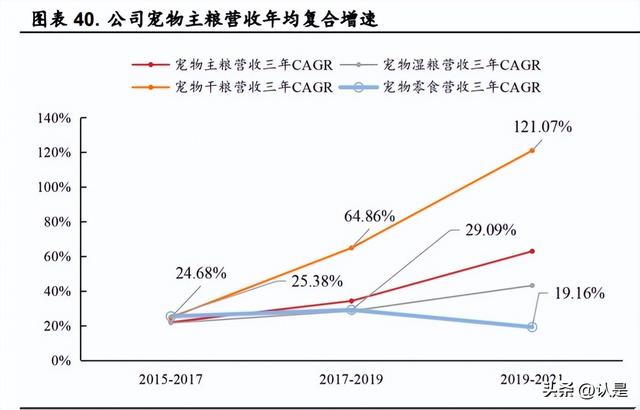

产能布局持续推进,主粮业务增速可期。公司立足宠物零食板块基石, 2018 年将战略重心转向市场空间更为广阔的主粮市场后,两大业务板块销售增速出现分化,主粮板块增长强劲,零食板块略有下滑。2015-2021 年公 司主粮业务营收复合年均增速不断提高,2019-2021 年主粮营收 CAGR 达 62.93%,较 2017-2019 年增长 28.68pct;其中干粮/湿粮营收 CAGR 分别达 121.07%/43.19%,较 2017-2019 年增长 56.21/14.68pct。2019-2021 年宠物零 食营收复合年均增长率虽有所下降,但仍维持在 20%左右的较高水平。在 国内宠物食品市场及公司自身销售均快速增长的背景下,公司先后通过募 集资金扩建产能,以及外延并购的方式弥补产能缺口,以匹配快速增长的 市场需求。

1)零食:2017 年公司完成了上市首次募集资金,其中 3800 吨宠物零 食项目于 2018 年 2 月建成投产,同年零食产能增至 16647 吨,同比+38.73%。 2020 年 9 月,美国 Jerky 公司新建宠物零食生产线(4000 吨),2020 年零 食产能增长 1333 吨至 23061 吨;2021 年 Jerky 公司新建产线剩余产能投入 生产,零食产能增至 25728 吨。 2)主粮:湿粮方面,公司年产 3 万吨湿粮项目于 2021 年 3 月投产, 同年 4 月公司在新西兰收购 PFNZ(年产 8000 吨湿粮),叠加年产 1 万吨 湿粮生产线因设备老旧拆除造成湿粮产能下降 7500 吨,2021 年公司湿粮产 能增至 2.28 万吨,同比+128.33%。干粮方面,2014-2018 年公司干粮产能 一直稳定在 10000 吨,2019 年 2 月加拿大 Jerky 公司新建风干粮产线(年 产能 756 吨),2019 年干粮产能新增 630 吨(756*10/12)至 10630 吨, 2020-2021 年该产线达到预计生产能力,干粮产能增至 10765 吨。

此外,公司于 2020 年和 2022 年进行两轮再融资,资金主要投向主粮 产能建设,投资项目包括“年产 6 万吨宠物干粮项目”、“年产 2 万吨宠 物湿粮项目”、“年产 6 万吨高品质宠物干粮项目”、“年产 4 万吨新型 宠物湿粮项目”和“年产 2000 吨冻干宠物食品项目”。上述项目完工达产 后,公司将合计新增 12 万吨宠物干粮产能和 6 万吨宠物湿粮产能,较现有 产能规模大幅度提升。整体来看,公司零食产能稳步增长,未来规划产能 主要投向干粮和湿粮,随募投项目逐渐落地,主粮业务有望迎来高速增长。 2022 年产能测算:2021 年底公司已拥有主粮产能 3.36 万吨,其中湿粮 产能 2.28 万吨,干粮产能 1.08 万吨。展望 2022 年:1)干粮:年产 6 万吨 宠物干粮项目中第一条 3 万吨生产线于 2022 年 4 月投产 30%,另一条 3 万 吨干粮生产线 2022 年 12 月投产 30%,全年预计新增 3000 吨产能。公司 2022 年合计将拥有干粮产能 1.38 万吨,同比+27.89%。2)湿粮:2021 年 3 月投 产的 3 万吨湿粮项目将于第二年起达到预计生产能力的 100%,同时考虑到 2022 年 4-6 月 PFNZ 工厂未生产,2022 年公司宠物湿粮产能预计增至 3.4 万吨,同比+48.91%。

零食产能利用率稳中求进,主粮产能利用率节节攀升。公司在上市之 前,2016 年底已有主粮产能 2 万吨(其中干粮与湿粮产能各 1 万吨)、宠 物零食 1.12 万吨。1)零食:公司以零食业务起家,2014-2016 年零食业务 产能利用率稳定在 100%左右。上市后为满足大幅增长的订单量,公司部分 车间由两班制改为三班制,同时国内工厂烘干效率明显提升,工作时间增 长叠加生产效率提高,2017-2022H1 零食产能利用率一直大于 100%,维持 在较高水平。2)主粮:湿粮作为公司初始业务之一,在 2016 年产能利用 率即超过100%,而干粮产能利用率仅达到 7.46%,主要系公司干粮业务 2012 年方才起步,塑造品牌形象与培育市场均需要大量资金和时间。为提高干 粮产能利用率,公司于 2016 年 4 月与上海耐威克宠物用品有限公司签署《委 托加工协议》,为其代理加工宠物干粮,2016-2018H1 分别生产干粮 1987.18 吨、5996.96 吨和 31.40 吨,实现加工费收入 156.46 万元、471.56 万元和 2.47 万元,产能利用率达 17%。此后随着公司聚焦干粮、聚焦国内市场的战略 逐步落地,公司渠道布局逐渐完善,公司干粮的产能利用率呈指数上升趋 势,截至 2022H1 已达到 153.18%。

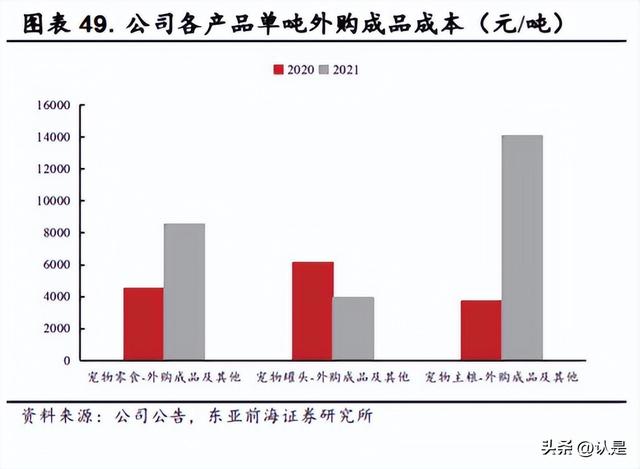

产能布局稳步推进,公司盈利能力有望持续回升。2022 年,公司为沃 尔玛、Rolf C. Hagen INC 贴牌生产干粮增加,同时为拓宽宠物干粮销售渠 道,公司海外代理宠物干粮业务较上年增加较多,即公司外采宠物干粮后 直接销售给客户,导致 2021 年宠物干粮中自产自销占比同比下滑 27.80pct。 然而贴牌生产和代理业务毛利率均较低,拉低了综合毛利率,同时代理业 务抬升了干粮外购成本,叠加鸡胸肉等原材料成本上涨,2021 年宠物干粮 毛利率同比大幅下降 14.41pct。此外受到代理业务增多以及原材料成本上涨 相似因素影响,宠物零食和宠物罐头毛利率均有不同程度的下滑。然而公司依靠代理业务进一步完善了国内市场销售渠道,为后续自产产品开拓市 场奠定基础。未来随公司新建产能逐步落地,干粮、零食产量有望快速增 长,宠物干粮自产自销占比有望迅速提升,产品外购成品成本预计下降。 此外,“年产 6 万吨高品质宠物干粮项目”和“年产 4 万吨新型宠物湿粮项目”项 目产品分别为,“双拼、无谷、鲜肉犬粮和猫粮”以及“马口铁和软包装 产品”,产品均定位高端,盈利空间有望进一步打开。产品品质提升叠加 成本预计下降,公司盈利能力有望持续提升。

战略储备+多轮调价,公司综合毛利率有望提升。公司各产品主要原材 料为鸡胸肉、鸭胸肉等肉类产品,原材料成本为公司主营业务成本占比最 大的部分。2021 年直接材料成本在宠物零食、宠物罐头和宠物主粮营业成 本占比分别为 55.35%、44.45%和 30.27%。今年海外禽流感疫情暴发,美国 鸡肉原材料价格大幅上涨,公司采取多种措施应对原材料成本上涨的压力。 一方面,公司年初对全年原材料价格波动进行了预判,2022 年上半年对肉 类及油脂类原材料增加了战略储备;另一方面,为转嫁成本上涨压力,公 司对产品进行多轮调价,能够一定程度覆盖原材料上涨对公司利润造成的 影响。然而由于调价流程具有一定滞后性,上半年海外市场毛利率有所下 降,2022H1 公司国外业务毛利率为 15.32%,较 2021 年下降 2.79pct。随调 价效果显现,预计下半年海外市场毛利率会有所修复。同时随着公司产能、 产量的提升,原材料的购买规模随之增长,原材料采购的议价能力也将持 续提升,助力公司盈利能力的增长。

3.3.海外客户资源优质,全球供应链布局日臻完善

全球布局打开成长空间,宠食出口市占率逐年提升。公司是国内规模 化、专业化的宠物食品出口龙头企业,通过了美国 FDA、英国 BRC、日 本农林水产省等多项国际认证,满足了出口国宠物食品的高标准,产品远 销日本、美国、加拿大、英国、德国、法国等全球 60 个国家和地区,年销 量可达数亿袋,并且保持稳定增长的态势。2022H1 公司境外业务收入达 11.42 亿元(同比+26.83%,总营收占比为 71.82%),2013-2021 年境外销 售收入 CAGR 高达 20.91%,是公司营业收入的主要来源。2022H1 公司宠 食出口市占率高达 26.61%,较 2017 年+10.36pct。在出口的所有国家中,美 国占公司总营收的 40%左右,在欧洲占比则可达到约 20%。

公司代工产品主要面向国际客户,国际客户资源优质稳定。公司对国 外市场出口的产品以宠物零食为主,由于欧美等发达地区宠物食品市场较 为成熟,已经形成了较为牢固的品牌体系,且承包了当地大部分市场份额, 所以公司在海外主要与当地拥有品牌,但不生产的宠物食品经销商合作, 以 OEM & ODM 定制产品贴牌方式进入市场,以销定产。2018 年公司的合 作的前五大品牌分别为美国品谱(Spectrum Brands)、美国 Globalinx Pet、 英国 Armitages、德国 Fressnapf 和爱尔兰狗粮公司(Irish Dog Foods),均 为国际知名品牌。公司海外客源较为集中,且占比稳定,2016-2019 年海外 前五大客户收入占比稳定在 50%左右,2020-2021 有所下降,主要系公司积 极拓展新客户所致。公司前五大客户销售额呈高速增长态势,2021 年达 12.87 亿元,同比+25.32%,2014-2021 年销售额 CAGR 达 36.60%。

自建/收购工厂,全球化供应链布局日臻完善。除了出口,公司自 2014 年起在美国、加拿大、新西兰和柬埔寨自建和收购工厂,全球化供应链布 局日臻完善。截至 2022 年 8 月,公司在全球拥有 20 间现代化高端生产基 地,其中 12 间位于国内,8 间遍布全球。2014 年 3 月,公司在美国加利福 尼亚投资 2000 万美元的工厂正式建成投产,是当地最大的宠物零食工厂; 2018 年 5 月,公司位于加拿大工厂的总投资 1800 万美元的工厂建成投产, 同样是当地最大的宠物零食工厂;2018 年 11 月,公司正式收购新西兰宠物 食品品牌 Zeal,是中国宠物行业第一家收购发达国家企业的公司,全球化 供应链进一步完善。作为海外业务收入占比超过 70%的公司,供应链全球 化直接拉近了公司海外业务从生产到销售的流通距离,一方面降低了原材 料运输价格,另一方面避免了食品在运输和仓储过程中可能出现的质量安 全问题,此外,在中美贸易局势不确定的背景下,美国子公司新建 4000 吨 宠物零食产能不断释放,弥补了向美国出口宠物食品规模下降的劣势,为 公司海外收入保驾护航,最后,全球化的供应链也为公司在海外推广自主 品牌奠定了基础。

3.4.“品牌+渠道”双管齐下,电商收入强势增长

海外市场立足 OEM/ODM 代工业务,积极培育自主品牌。公司在海外 市场主要与当地知名品牌合作,以代加工方式进入国际市场,自主品牌销 量较小。在扩大 OEM/ODM 市场规模的同时,公司也在积极树立在海外的 自主品牌形象,培育自主品牌市场,先后在日本、美国、欧洲、澳大利亚 等国家陆续推出了“wanpy”、“Jerky time”、“Dr.Hao”等自主品牌的宠 物零食产品。公司通过网站推广、参加国际展会、投放广告等方式提升自 主品牌的曝光度,同时升级公司架构,在国际营销中心设立自主品牌科, 专门负责自主品牌的推广与销售。截至 2022 年上半年,公司自主品牌产品 已销往欧洲、日本、澳大利亚等几十个国家与地区。

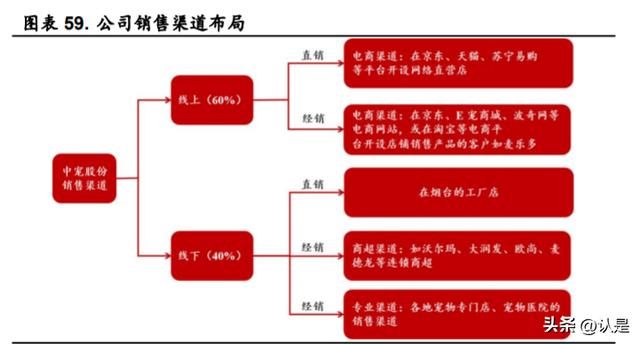

着眼于国内市场,多点发力打造全渠道矩阵。公司自主品牌主要面向 国内市场,经过持续拓展和优化销售渠道,形成了直销和经销相结合、线上线下双轮驱动的全渠道矩阵。1)线上方面:公司投资了北京好氏、领先 宠物等聚焦线上渠道的销售公司,并与阿里巴巴以及京东达成战略合作。 具体来讲,公司入驻国内众多电商平台开设直营旗舰店,包括京东、天猫、 拼多多、抖音、快手等,此外在淘宝、京东、拼多多等电商平台拥有大量 分销商,另与 E 宠网、波奇网等垂直电商也达成了合作,目前线上渠道占 比已达 60%。2)线下方面:a. 商超渠道,公司产品上架进入了沃尔玛、大 润发、永辉、麦德龙、家家悦等国内大型连锁超市;b. 专业渠道,为进一 步加大公司核心自主品牌建设,公司在 2022 年上半年整合成立了“专业渠 道部”。专业渠道是指面向各地宠物专门店、宠物医院的销售渠道,由宠 物食品用品经销商向公司采购产品,然后向所在地宠物专门店、宠物医院 销售。例如,2018 年公司增资瑞鹏宠物医疗集团,双方达成深度战略合作。 瑞鹏宠物医疗集团是国内宠物医院使用率最高的宠物医疗龙头企业,通过 此次合作,公司可以在产业协同方面优势互补,同时增强公司在线下宠物 医院渠道的布局,有利于品牌形象的树立。

发力品牌营销,赢得消费者青睐。公司在营销方面持续发力,2018 年 提出“聚焦国内市场、聚焦品牌、聚焦主粮”的发展战略后,销售人员数 量和销售费用同比均大幅增长,2021 年销售人员数量创下新高,达到 243 人,销售费用 2017-2021 年间 CAGR 高达 168.37%。公司此前拥有 Wanpy 和 Zeal 核心自主品牌,2021 年完成对新锐宠物品牌“Toptrees 领先”的收 购后,公司在境内市场不断加码自主品牌的营销推广工作,2022 年前三季 度销售费用为 1.94 亿元,同比增长 776.03%。

营销方式推陈出新,线上线下双管齐下。1)联名出圈,好评如潮。公 司聚焦品牌建设,持续开展创新型营销。公司与多位形象气质契合、口碑 出众的明星艺人合作,如 2021 年公司先后官宣辣目洋子为 Wanpy 顽皮品牌 产品体验官,傅首尔、冉高鸣为 Wanpy 顽皮品牌安全官。此外公司还与高 奢品牌合作,Zeal 联手爱马仕合作设计师 FX Balléry 推出联名款人宠 CP 餐 具,强化了 Zeal 对使用天然食材、原生营养的 0 妥协喂养主张。除 Wanpy 和 Zeal 外,公司于 2021 年收购的新锐宠物品牌“Toptrees 领先”,整合 完成后在 2022 年重装上阵。Toptrees 领先先后与奥迪、小王子、美的、喜 马拉雅等品牌展开联名合作,受到养宠圈的热烈追捧。2)话题营销,全域 种草。公司还通过抖音、小红书等主流媒体平台进行达人测评、短视频种 草等活动,双十一期间 Wanpy 抖音话题“探索顽皮鲜奥秘”内容传播量超 9311 万,百余位 KOL(Key Opinion Leader)/KOC(Key Opinion Consumer) 种草推荐 Wanpy 好物。2022 年 10 月 21 日 Zeal 品牌首款犬/猫定制宠物牛 奶全新升级上市,“犬猫区隔牛奶”双十一话题传播量超 1200 万,而猫狗 宠物牛奶双十一首日即售罄。3)布局线下门店渠道,首创宠物行业喜剧秀。 公司积极参与各类线下宠物展,与各类宠物比赛合作,增加旗下各品牌的 曝光度;另外还于 2022 年举办了宠物主题的人宠喜剧秀,收获了众多观众 的好感与关注,进一步增强品牌和消费者之间的粘性。

大促期间销售向好,电商渠道收入强势增长。2022 年双十一期间,各 大品牌销售强势增长,Zeal 和 Toptrees 品牌京东销售额增速较 618 期间大 幅攀升。具体来看,1)Wanpy 品牌:Wanpy 天猫和京东旗舰店销售额分别 同比增长 47%和 50%,在天猫犬零食、猫零食排行榜中位列第 2 和第 5, 在京东宠物零食排行榜中位列第 3;2)Zeal:Zeal 天猫旗舰店销售额同比 增长 84%,在天猫进口犬零食排行榜中位列第 2;3)Toptrees:Toptrees 品 牌天猫销售额同比增长 87%。

4.盈利预测

(1)宠物零食业务:公司海外零食代工业务发展稳定,可转债项目“年 产 2000 吨冻干宠物食品项目”预计于 2022 年内落地,且项目将在 3 年内 逐步达到设计生产能力的 100%,零食产量有望逐步提升。同时该募投项目 聚焦宠物零食中的高端品类,市场售价相对较高,随项目逐步落地,零食 业 务 毛 利 率 有 望 增 长 。 预 计 2022/2023/2024 年 销 售 收 入 分 别 为 21.92/23.43/24.48 亿元,同比+10.73%/+6.89%/+4.48%。

(2)宠物干粮业务:公司“年产 6 万吨宠物干粮项目”共有两条 3 万 吨干粮生产线,其中一条干粮生产线已于 2022 年 4 月正式投产运营,另 一条生产线预计 2022 年 12 月正式投产运营。随产能落地,干粮销量有望 高速增长;同时随干粮产能逐步投产,干粮外购成本有望下降,产品毛利 率逐渐增长。预计 2022/2023/2024 年销售收入分别为 4.80/8.00/11.20 亿元, 同比+56.63%/+66.67%/+40.00%。

(3)宠物罐头业务:随“年产 3 万吨宠物湿粮项目”产能逐步释放, “年产 2 万吨宠物湿粮项目(新西兰)”以及“年产 4 万吨新型宠物湿粮 项目(中国)”按计划持续推进,湿粮销量有望保持较快速度增长。考虑 到新西兰拥有以牛、羊为主的大量优质原料资源,相比于国内市场其肉制 品成本相对较低,以及新型 4 万吨湿粮项目发力高端湿粮品类,湿粮整体 的盈利能力有望提升。预计 2022/2023/2024 年销售收入分别为 6.13/6.89/7.60 亿元,同比+28.85%/+12.41%/+10.36%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!