上篇中我们已经分析了公司的基本情况及生意特性,链接参见:它会是下一个阿里巴巴吗?(上)

本文继续分析公司的业务逻辑及投资逻辑分析。

二、核心投资逻辑及业务分析

1.市场空间及潜力

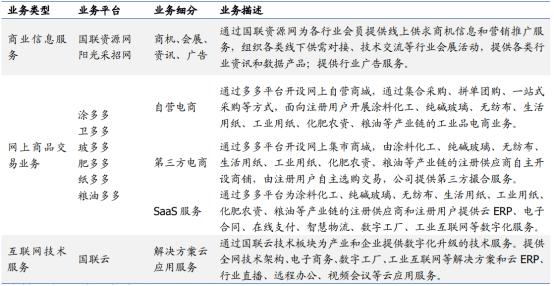

公司主要业务包括商业信息服务、网上商品交易和互联网技术服务。三大业务板块相互协同发展,客户、技术、数据等资源在业务板块间流动。其收入来源主要来自于网上商品交易业务,商业信息服务及国联云主要是为了辅佐好网上交易业务。下表主要展示了三块业务的描述。其中网上商品交易业务主要由多个多多电商平台承接,也就是说当前公司的营业额372亿就是当前几个多多平台的GMV(Gross Merchandise Volume)。

其中商业信息服务是公司的基础业务,公司以国联资源网为基础为企业提供网站会员服务、会展服务、行业资讯服务和会展服务等商业信息服务。其实质是以线上线下的交互方式,为供需双方的企业用户提供信息撮合服务,线上开设企业商铺、供应商发布产品信息、用户发布求购信息和寻找供应商;线下通过各种供需对接会、技术交流会、会员沙龙、资讯广告等促进交易合作。经过近20年发展,公司已经具备丰富的行业资源与服务经验、扎实的会员基础,业务已覆盖100余个工业行业领域,拥有约280万注册会员企业,1000万黄页数据库,5000万招投标信息资源,在冶金、煤炭、电力、机械、医药、化工等方面具备丰富的行业积累。公司有一组用户情况数据较为重要,可以看出多多电商与国联资源网的关系,

国联资源网中的合作用户数可能就是多多电商的交易用户数,所以国联资源网是各多多电商的用户储蓄池,也是未来收入的主要增长保障。

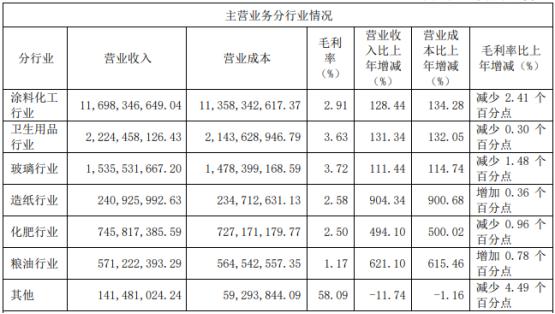

当前公司主要通过涂多多、卫多多、玻多多、肥多多、纸多多、粮油多多6个多多平台覆盖涂料化工、卫生用纸、玻璃行业、化肥行业、造纸行业、粮油行业等多个产业链。下表展示了多个多多平台的收入及毛利率的情况:

涂料化工行业是公司最早发展的行业,也是营收最大的一个行业,同时也是行业渗透率最高的行业之一,2021年依然保持超过100%的收入增速,尽管是公司产业互联网渗透率最高的行业之一,但仍旧只有2%。所以行业发展的天花板还远远没有到来。

互联网技术服务已经形成完整的数字技术服务体系。公司依托支撑交易与信息时形成的数据与技术积淀,国联云致力于互联网、物联网、云计算、大数据、人工智能、区块链等新技术与实体经济的深度融合,促进实体经济的降本增效和高质量发展。国联云目前可提供的产品与服务包括云市场、云行业、云会议、云展览与为企业提供解决方案等数字技术服务及业务。目前公司国联云提供的云ERP、云会议、云直播等服务大多处于免费使用阶段,据国联云数据统计,研报显示截止2020年4月,国联云注册用户超过18万,尤其在疫情期间提供大量线上直播服务,帮助产业链企业复工复产,极大提升了品牌口碑。

所以各业务板块发展协同作用显著,资源间相互转化:

①商业信息服务积累大量资源,为其他业务的技术与客群发展提供重要支撑。

②商品交易服务进一步扩大客户资源,反哺信息与技术业务。

③互联网技术服务依托数据积淀,推进信息与交易业务升级。

公司的各多多平台所对应的产业链的市场规模合计过4万亿,当前公司多个多多平台的收入占所有行业渗透率的1.02%,如果渗透率达到10%,预估国联的收入将达到惊人的4000亿,是当前收入的十倍。同时我们还关注到公司还有大量的多多平台正在有序的孵化中,可见公司的营收天花板之高。

2.竞争格局及优势

轻资产的“自营+平台”电商模式,扬长避短,提升企业营运效率。通常来说,自营模式需全程参与货物采购、仓储和配送等环节,能够更好把握品控工作并获取更多盈利环节,但该模式下资产较重,产品线拓展与资金流转压力较大;而平台模式资产较轻,易进行规模扩张,且商品类别较丰富,但品控和客户体验则有待加强,这也是京东与淘宝的区别。公司网上商品交易业务收入几乎全部来自自营电商,为减轻传统自营模式资产较重而限制业务扩张的负面影响,公司采取轻资产运营模式,在物流和仓储环节鼓励供应商配送或客户自提,而平台负责信息化服务与调度,降低整体仓储物流成本,减轻公司存货压力并提高公司营运效率;公司采用次终端合作战略,与区域经销商合作,采取本地化服务。

公司的商品交易模式和拼多多的商业模式一样,多多平台的利润空间源于订单带来的议价权,以及通过减少流通环节所提升的产业链整体效能。公司切入的产业链通常有以下几个特点:

①上游工厂相对集中但竞争较为充分;

②下游终端用户相对分散,议价能力弱;

③以渠道销售为主,流通环节多,普遍存在层层加价;

④货源不稳定,属地服务不足;

上述的特点为多多电商平台的发展提供了良好的基础,根据公司披露的信息:一次拼单团购会经历如下五个流程:

①首先选择上游供应商,并签订采购框架合同,明确合作意向,确定集采的有效时间、供应量、区间价格。区间价格即不同采购量对应不同采购价格,量大从优。在此阶段不发生财务流程。

②将产品挂网,客户申报预计需求量,客户认购通常需缴纳10-20%定金。

③与平台上游供应商签订采购合同,支付一定的采购定金,通常为货款总额60%-100%,账期通常为一个月。

④和下游客户签订正式销售合同,客户缴纳全款。

⑤通知上游供应商向客户发货,用户收货后签订销货确认单,流程结束。

当然具体到供应商,公司根据供货量、经营规模、诚信状况等,将供应商分为四个等级,分别为核心供应商、重点供应商、签约供应商以及普通供应商,优质供应商可通过其合作升级。平台与核心供应商建立长期合作关系,绝大部分自营业务产生的集采订单将给到核心供应商,而长期合作的供应商通常在采购订金、账期等方面会给予国联更多优惠。核心供应商无法满足的溢出订单将会依次流向重点供应商、签约供应商。其他普通供应商注册并通过平台审核后,其可在多多平台免费上架商品,拓宽销路。

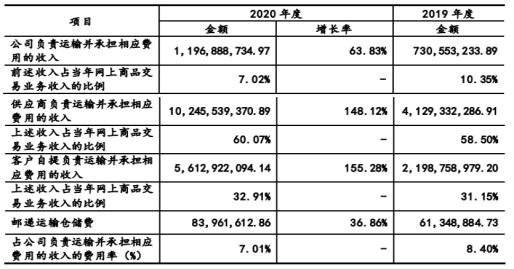

上表是公司关于运费的占比情况,其中高达60%占比的物流运输及费用由供应商来承担,另外一大块则是客户自提并承担相应费用占比为33%,公司负责运输承担的费用为7%。

公司能够在各大多多电商的发展势如破竹几无竞争对手,主要来自于其对产业链的深入参与,公司从2002年开始做产业信息网起步,就已经开始接触各行业的产业链上下游公司,对上下游公司的特点及痛点有很强的理解。上游的企业怕生产过剩、存货过多、客户难寻,下游企业怕中间环节加价多、企业小需求小没有议价权等。公司的经营模式目前以集合采购模式为主。在此模式下,能够“以销定采、订单反推、上游议价”,争取更低的供货价格;同时,借助信息化手段,可以打通中间流通环节,最大程度减少中间代理商,实现同时向上下游让利,实现整个产业链的降本增效。

再加上消费互联网对人心性的教育,支付宝等平台的出现消解了交易的信任成本,拼多多的这种拼单模式的成功让大家很轻松地接收了在产业互联网中引入该模式,“拼得多,省得多”,拼多多的广告成功为国联省去了一部分广告费用。

同时,我们看到公司两个创始人从人大毕业后就一直在做产业信息网,从02年开始,前期做得并不算成功,但两位创始人依然坚守20多年才迎来公司的快速发展,相信公司创始人团队也是公司的一个竞争优势。

那么阿里巴巴、京东等巨头杀入该赛道,国联股份有招架之力吗?其实阿里巴巴、京东等巨头并不是没有看到产业互联网的发展,但产业互联网各个行业的需求特点都不同,导致其具有很大的垂直性,不能一蹴而就的成功切入,同时这种垂直行业的深挖既费时也赚不到什么钱,阿里这种大集团是不太愿意花精力来搞的,“已经习惯了躺着赚钱,干嘛非要站着呢”。再加上阿里的战略方向是为各大赛道搭建好赛道,如云计算服务等,所以暂时阿里巴巴、京东等大集团不太可能成为国联的竞争对手。

下篇将分析公司的主要风险及价值评估。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!