当聚酯工厂都以为原料迎来抄底机会时,没曾想采购又哑火了!

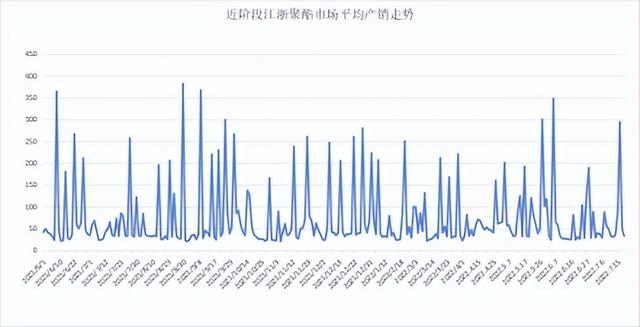

7月18日,随着PTA期货突然大涨6%,一下子好像所有的人都来买丝了。据市场传闻,货车把聚酯工厂门都给堵上了,有的品种卖空单都开了半个月。然而随着本次行情的变化,不少织造企业认为涤丝价格已经到了谷底,可以入手,因此聚酯工厂产销连续三日破百,最高一日达到300%左右。

然而好景不长,当库存的走低,国内纺丝企业纷纷跟随调价的时候,但下游纺织企业、贸易商的询价、采购力度并未随原料的上涨而明显升温。从20日开始,产销再度滑落5成以下。这产销一涨一跌实属刺激,下游采购又是何种心理?

抄的是低价货源,一旦涨价就免谈

此前由于市场行情低迷,叠加成本端连续下跌,导致了涤丝价格也不断下滑,织造企业在这种情况下观望情绪浓厚,以刚需采购为主,聚酯工厂库存不断累高,部分厂家反映聚酯库存达到了两个月之多,稍微好一点的也有一个月的库存,因此之前聚酯工厂普遍处于高库存状态。

然而随着本次行情的变化,不少织造企业虽然依旧没有足够订单,但认为涤丝价格已经到了谷底,可以入手,因此在月底到来之际、加上原料库存即将用尽的情况下,购买低价原料进行保值,的确具有一定的诱惑力。

但在多方因素的提振下,目前涤丝价格已经连续上涨四天,目前主流各产品150D涤丝价格分别在:FDY:8300元/吨、POY:7800元/吨、DTY:8900元/吨较周初上涨225元/吨、200元/吨、50元/吨。即使涨幅不多,但这一的价格显然对下游工厂已没有做差价赚钱更多利润的可能。所以目前阶段织造工厂抄的是低价货源,一旦涨价就免谈!

每一次的超量购买都是在透支未来的行情

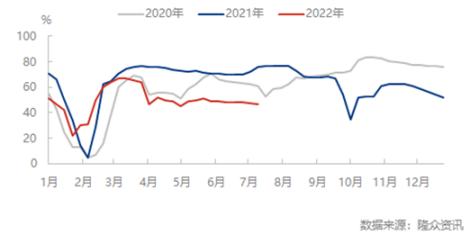

终端需求是拖累产业链乏力的最大因素,2022年二季度以来,织造开工处于近几年低位,甚至低于2020年疫情爆发当年,如今淡季明显,纺织市场愈发冷淡,市场成交再度下降,布商囤货积极性下降,坯布库存也再次攀升高位。面对上游纺织原料跌价,下游用户采购情绪不高,究其原因,一方面进入7月高温时节,多数织造生产基地存短停意愿,据闻已有部分厂商放假休息,且国内部分地区供电形式较为严峻。近日纺织圈子传出多地企业错峰生产的通知,涉及生产企业涵盖不少纺织、印染和化纤企业,加重厂商生产成本的同时,不少纺织印染工厂的开工受到了较大限制。

江浙织造开工率走势对比图

对另一方面,对于下游织造企业来说,化纤原料持续的过山车行情,价格高低震荡不稳定,采购多谨慎,本身终端纺服需求低迷、库存高位,原料采购若高位买入,无疑再次给企业增加资金负担。面对全产业链亏损的局面,不仅生产企业积极性不高,面对低迷的订单需求,高库存压力下,对原料购买欲望也降至冰点。

去年,印度以及东南亚地区国家受疫情影响,纺织订单大量流入中国,如今随着这些地区和国家的疫情控制逐步显现效果,纺织产业也随之开始复苏。大量的海外订单外流至东南亚已经是圈内人尽皆知的事情,外贸市场哑火也加重的国内纺织市场的苦日子。

就目前来看,涤丝价格上涨其实并没有特别多,并且虽说本次聚酯工厂去库效果明显,但是由于下游需求其实并没有特别好,这部分聚酯库存看似是去掉了,但是其实只是转移到了织造企业,而且现在上游的市场行情已经被大部分纺织人士“拉入了黑名单”,管你张涨跌跌,用多少买多少,因此短期来看,在成本提振下涤丝价格会有所回升,但是中长期来看,下游需求没有恢复,涤丝价格终究难逃下滑。

来源:隆众资讯、绸都网、化纤邦、网络

免责声明:本文版权归原作者所有。为尊重知识产权,化纤邦尽量标注每篇文章的来源,若不愿转载或侵权,请通知我们予以删除。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!