01

甲醇产业市场分析

1.1、甲醇市场分析

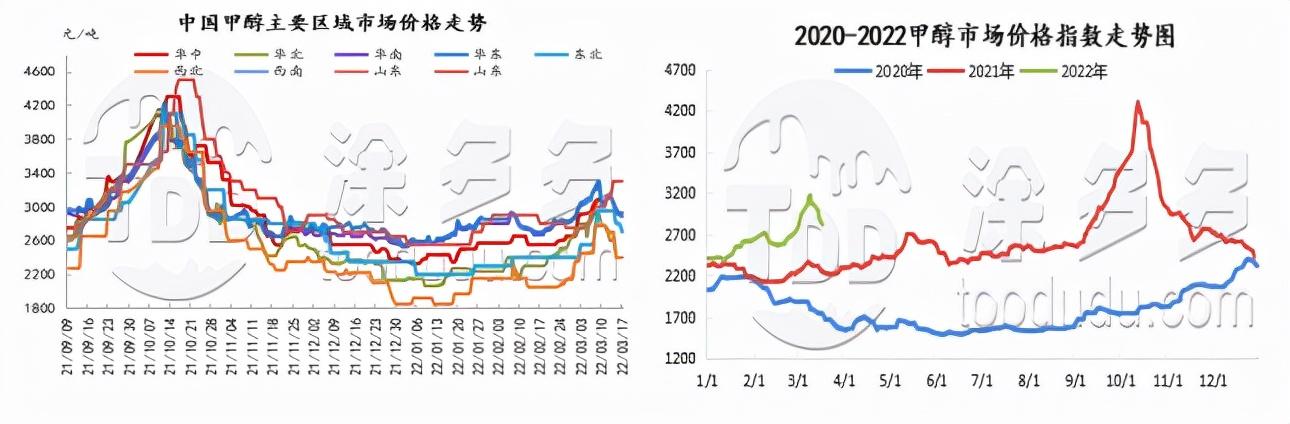

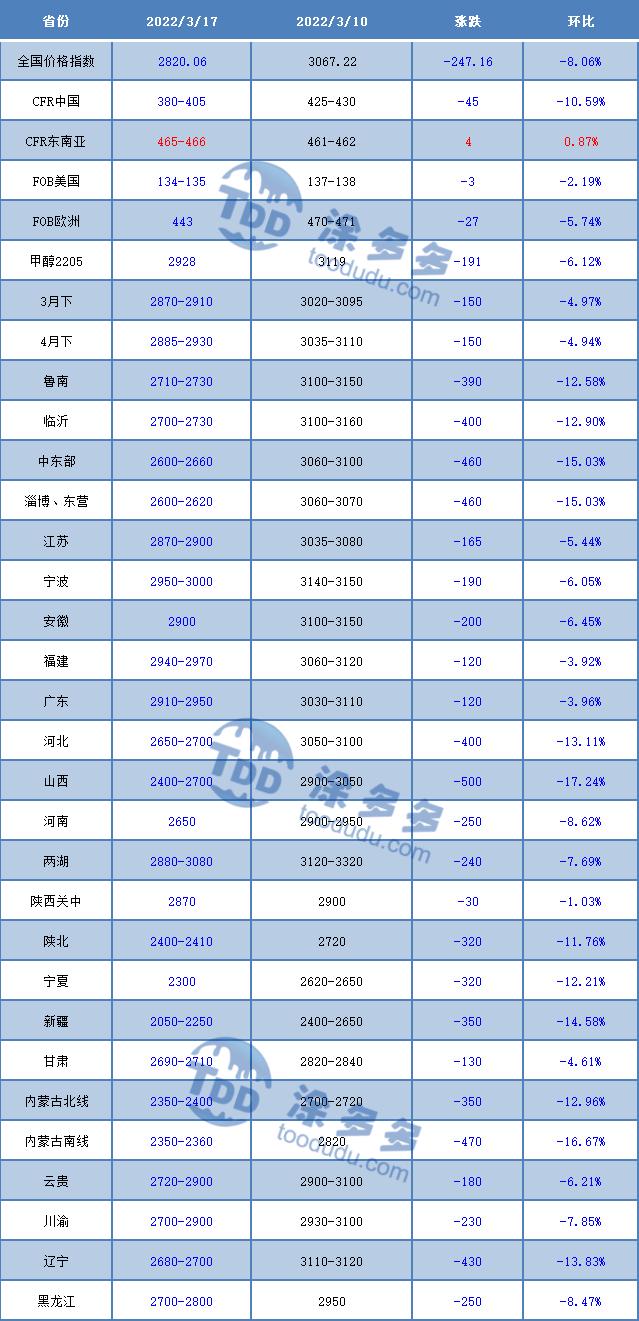

内地市场:本周,周内甲醇市场价格在宏观以及市场疫情发酵的背景下弱势开盘,内地现货市场报价震荡回落,下调幅度在30-500元/吨,市场成交放量不佳。周初,主产区市场多套装置降负甚至停车,市场供应有所减少,然场内多地市场受疫情管控升级影响,运输受限,导致上游市场发货情况不佳,局部地区下游市场开工受限,部分下游装置已有停车及减产现象,这对甲醇市场的消耗量或有所减少。具体来看:西北地区市场报价随行情大幅回落,下调幅度在30-470元/吨,本周内蒙古南线报价围绕2350-2360元/吨,较上周回落470元/吨,近期市场受环保及疫情防控影响,货物流通不畅,业者多谨慎入市;内蒙古北线报价围绕2350-2400元/吨,较上周下调350元/吨;关中地区市场报价波动有限,本周报价围绕2870元/吨,较上周松动30元/吨,长青60万吨装置目前维持半负荷运行,恢复时间待定。本周主消费地市场价格大幅回落,下调幅度在390-460元/吨,鲁北报价围绕2600-2620元/吨,较上周下调2600-2620元/吨,市场气氛继续走弱,下游市场刚需跟进为主;鲁南地区市场报价围绕2710-2730元/吨,低端报价下调390元/吨,各地疫情频频爆出,运费高企,因部分地区疫情管控,下游接货受限。西南地区市场价格震荡回落,本周云贵价格下调180元/吨至2720-2900元/吨;川渝报价围绕2700-2900元/吨,低端下调230元/吨,下游接货积极性不高,市场对后市看跌氛围较浓。

港口市场:本周,港口现货市场价格同步走弱,期价在原油下跌以及疫情因素的影响下,持续回落,基差波动有限,本周港口地区市场库存相比上周减少0.34万吨,其中华东地区市场库存稍有增加,主要由于近期市场受疫情影响,汽运提货速度相对缓慢,加之场内部分下游烯烃面需求有所缩减,接货积极性有限,导致整理库存略有增加,华南地区市场船货抵港正常,下游刚需补货,导致库存窄幅去库。本周江苏地区市场报价围绕2870-2900元/吨,低端下调165元/吨,宁波地区市场现货出罐2950-3000元/吨,低端下调190元/吨。广东地区市场报价围绕2910-2950元/吨,较上周减少120元/吨,市场成交气氛一般。

后市预测:供应方面,近期内地市场多数地区甲醇装置均有降负或停车等现象,局部地区供应有所收紧,加之近期疫情形势严峻,市场运输不畅导致部分厂家出货受限。需求方面,传统下游市场开工均有所下调,部分地区受疫情防控影响,导致停工封管,部分下游装置已有停车及减产现象,加之市场运输受限,终端下游市场需求或有所减少。目前来看,国际原油价格反弹,煤炭价格高位,甲醇成本面仍有一定支撑,然近期市场受公共卫生事件影响,市场货源流通受阻,上游企业出货情况明显转弱,若后期交通管制持续升级,上游生产厂家库存压力或逐渐增加,加之目前下游需求面支撑有限以及运输不畅,场内观望氛围浓郁,业者持货意愿不高,刚需采购为主,预计下周甲醇价格宽幅震荡。后期还需关注原油、煤炭价格以及疫情影响下甲醇市场及下游开工情况。

1.2、原油市场分析

本周,周内原油价格大幅回落。周内前期,伊朗核谈判暂停,欧美决定对俄采取进一步制裁措施,不过俄乌双方正试图通过外交方式结束冲突,美国或解除对委内瑞拉石油制裁以增加原油供应,加之公共卫生事件对需求的影响,原油价格持续回落。

后市预测:美国原油库存增加,市场担忧库欣库存增加,同时美国开始是否储备原油。另外,市场传出俄乌或将达成和平协议,且2月欧佩克产量增加幅度上升,原油供应紧缺忧虑减弱,不过随着天气的逐渐转暖,欧美原油需求或将得到提升,预计下周国际原油价格仍将宽幅震荡。

1.3、煤炭市场分析

本周,国内动力煤价格先涨后跌,主产区煤炭生产维持较高水平,煤矿销售情况有所下滑,区域内企业及站台暂缓采购,受到疫情管控严格影响,车辆周转率下降,部分煤矿为刺激销售,价格下调,受到疫情管控严格影响,车辆周转率下降,部分煤矿为刺激销售,价格下调。

后市预测:因今年进口煤因价格和资源紧张的因素,进口量明显低于往年同期水平,煤炭供应只能来源于国内。发改委频繁召开煤炭专题会议,保供期可能延长且进一步挖掘潜在增产能力煤矿,目前受政策端调控影响,产地及港口价格逐步回归至合理水平,下游看空情绪发酵,暂缓采购,预计短期煤价有所回调,但幅度有限。

1.4、甲醇下游产品市场分析

甲醛

本周,周内价格持续下调,整体市场氛围偏空,受上游原料市场动荡影响,甲醛及下游厂家心态不稳,整体市场氛围偏空,下游厂家多数买涨不买跌心理,跟进谨慎。

后市预测:目前上游原料甲醇市场下行趋势明显,且宏观及期货仍处于弱势,目前市场利空影响居多,下游厂家多数存观望心态,采买谨慎,加之疫情管控影响,板材行业订单情况欠佳,对甲醛需求有限,预计短期内甲醛市场仍存下行空间。

二甲醚

本周,周内二甲醚市场价格先涨后跌,成本利空影响下,二甲醚下游拿货心态谨慎,看跌心态严重,厂家出货受阻,加之近期多地疫情爆发,道路运输方面多有限制,增加了二甲醚利空面影响,价格持续性宽幅下滑,前期涨势基本回吐,市场氛围转淡。

后市预测:目前气醚价差可观,下游气站可得利益较大,业者采买情绪较高,但原油价格高位回调,对液化气打击较大,价格有回调可能,但短期内气醚价差都将处于可观位置,气站对二甲醚采买需求仍将尚可,预计下周二甲醚市场大概率处于高位偏强盘整状态。

醋酸

本周,周内醋酸市场价格涨跌互现,市场整体走势呈下跌趋势。周内江苏某醋酸大厂突发故障短停,但对市场整体供应影响不大。上周醋酸价格涨幅过快,部分贸易商以及下游抵触心理明显,西北和华中地区醋酸价格回调,加重市场看空情绪。

后市预测:醋酸酯类开工本周变化不大,PTA开工较上周小有下滑,由于利润较差,PTA停车厂家多半5月仹才有复工预期,因此未来醋酸下游需求仍旧不会特别火爆。预计短期醋酸市场价格震荡运行。

MTBE

本周,MTBE价格窄幅下调,周内前期,原油价格宽幅回落,国际形势尚不明朗,上下游商家皆持谨慎观望态度,商家产能及出货情况均一般,MTBE价格呈现下行趋势。

后市预测:国际原油库存增加,原油价格大幅回落,预计下周原油价格将会小幅波动。MTBE商家降价促销,市场成交氛围有所回暖,预计后市MTBE价格将呈现稳中上行的趋势。

丙烯

本周,周内丙烯市场价格宽幅走低,国际原油价格持续走低,聚丙烯期货走势低迷,粉料现货价格延续跌势,利空丙烯市场心态,区域内现货流通量相对有限,疫情防控政策升级,影响厂家货源运输情况,供应面支撑降低,下游询盘谨慎观望情绪,多刚需买盘、谨慎观望为主。

后市预测:整体市场来看,部分下游企业装置开工率窄幅走低,对原料丙烯询盘积极性降低,疫情防控措施升级,生产企业出货压力提高,在当前市场原油持续疲软等暂无利好因素支撑下,市场成交氛围走低。预计下周国内丙烯主流市场价格弱势整理。

聚丙烯

本周,国内聚丙烯粒料市场价格在多方利空因素影响下连续下行,周前期聚丙烯粒料市场重心受国际油价及期货影响连续向下,油制成本端撑盘聚丙烯粒料市场周内连续走弱带动现货市场价格接连下滑,聚丙烯主力期货周内低开震荡,国内聚丙烯粒料市场行情在多方利空因素作用下,价格走势呈现连续下跌趋势。

后市预测:国际原油价格周内宽幅回落,叠加期货走势偏弱聚丙烯粒料市场价格快速跟跌,在需求面持续不济的市场现状下原料面给予PP盘面的压力有所缓解,但企业成本压力仍大,近期各地疫情四起聚丙烯市场产销受限,场内中游库存累库现象较为明显,市场供需压力仍大,基本面整体无明显亮点释放。综合来看,预计下周聚丙烯市场行情继续回落。

聚乙烯

周,PE上游原料纷纷回落,原油从高位直线下滑,期货收盘价格跟随原油调整,期货连续下调,市场报价小幅下行,上游原料价格回落和期货的调整对市场有较大影响,国内厂家出货意愿向好,但实单成交一般,各地仓库库存高位,总体交投一般。

后市预测:目前国内市场多数厂家价格变动随期货市场走,整体价格小幅下调。原料方面原油直线下跌,带动下游纷纷下跌,乙烯单体价格走弱,考虑到下游工厂开工较低,成交跟进有限,国际市场、上游原料、进口价格等不确定性影响因素,预计下周市场价格震荡运行。

1.5、本周国内甲醇主要区域价格对比

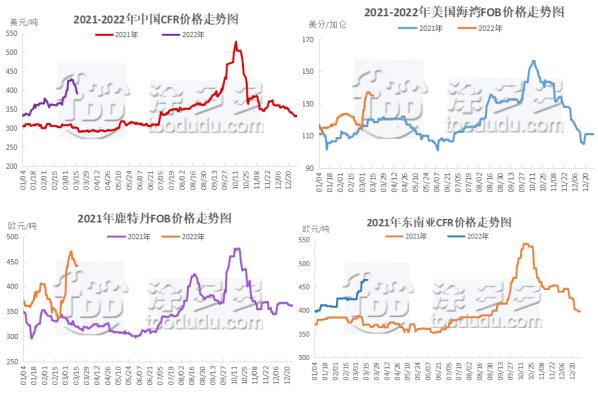

1.6、本周国际甲醇价格走势图

02

本周国内甲醇产业装置运行及开工率统计

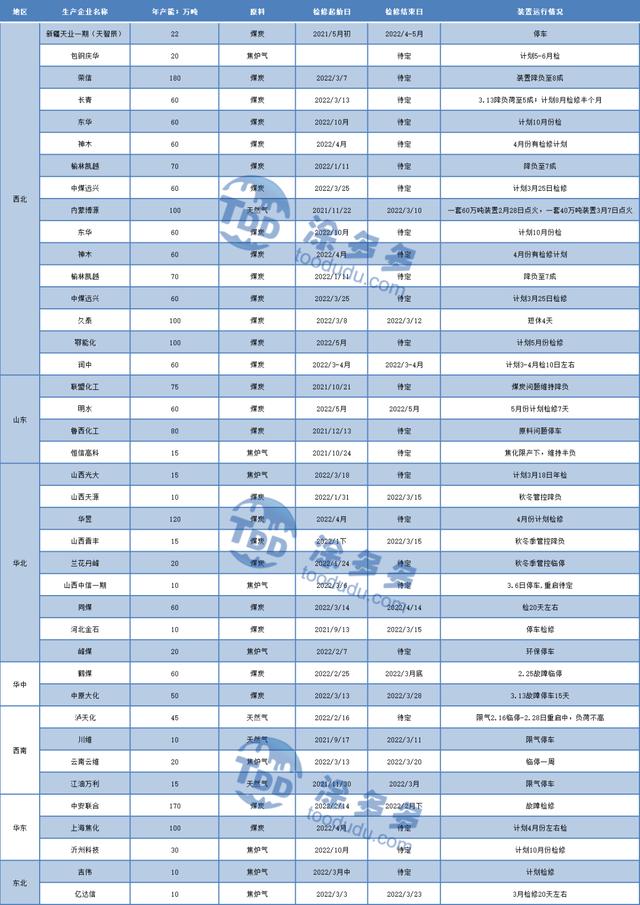

2.1、国内甲醇厂家检修情况

2.2、国际甲醇装置运行情况

ZPC3一期装置运行平稳,二期装置短停重启。Kaltim66万吨装置2月15日停车检修45天。YCI170万吨装置听闻近期负荷略降。Marjan165万吨装置运行平稳。

2.3、甲醇厂家开工率统计

目前全国甲醇产能约10092.5万吨,本周取样统计129家企业产能7683.5万吨,总开工率为(按照各片区权重加权所得)55.45%,较上周减少2.53%。本周西南区市场开工变动不大,开工稳定在71.69%,重庆卡贝乐85万吨装置于2月10日供气紧张降负运行,重启时间待定;泸天化45万吨装置运行平稳;玖源化工50万吨装置月2月10日降负运行,恢复时间待定;川维10万吨天然气装置于2022年2月10日限气降负运行,恢复时间待定。西北地区市开工有所减少,本周开工较上周减少2.03%至73.54%,内蒙古博源100万吨天然气装置于11月19日限气停车,一套60万吨于2月28日点火,一套40万装置3月6日;榆林兖矿二期80万吨装置于9月18日停车,目前装置维持8成运行;陕西长青60万吨装置于3月13日降负运行,恢复时间待定。山东地区开工窄幅下调,目前开工在47.89%,山东荣信25万吨装置限产降负。华北市场开工率在54.15%,较上周减少9.84%,悦安达一期20万吨装置于2月7日降负运行,恢复时间待定,同煤60万吨装置于3月14日停车检修,计划4月14日重启。华东地区市场开工率在49.31%。华中地区目前整体开工率在36.59%,鹤壁60万吨/年甲醇装置因故障于2月25日停车检修,重启时间未定;中原大化50万吨装置于2022年3月13日故障停车,预计3月28日重启。东北开工率在25.84%,七台河亿达信10万吨/年煤制装置停车检修,预计检修20天左右。华南地区市场开工率稳定在84.56%。

2.4、甲醇产业开工情况统计

本周,国内甲醇装置开工减少2.53%,开工率在55.45%。醋酸开工率在83.45%,较上周减少2.58%。甲醛开工率在46.01%,较上周减少2.24%。二甲醚开工率在17.63%,相对上周减少1.76%;MTO整体开工率在70.32%,较上周减少0.64%。

03

本周甲醇港口库存统计

整体来看,沿海地区(江苏、浙江和华南地区)甲醇库存在73.16万吨,环比上周四(3月10日整体沿海库存在79.24万吨)下降0.54万吨。截至3月17日,江苏甲醇库存在44.2万吨,环比上周四(3月10日)下降1.2万吨。其中张家港在4万吨附近,江阴在1万吨附近。本周江苏库存下降原因:1.因为天气影响,江苏部分码头短时封航,进口船货卸货时间延迟;2.江苏少数区域物流受阻,太仓提货量明显提升,周内刚需提货依然稳固。

华南方面,目前广东地区甲醇库存在10.48万吨,环比上周(3月10日)增加0.28万吨,目前福建地区甲醇库存2.48万吨附近,环比上周(3月10日)相比减少0.72万吨。其中泉港地区在2.5万吨附近,厦门在0.2万吨,目前福建可流通货源在1.8万吨。

(港口库存部分数据参考:卓创资讯)

单位:万吨

04

国内MTO/P装置及盈亏分析

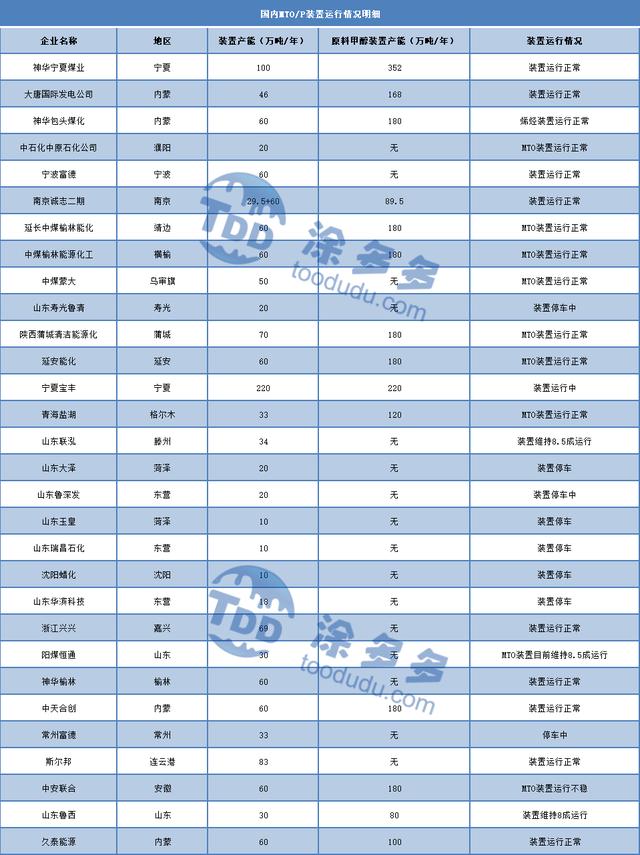

4.1、MTO/P装置运行情况分析

中天合创60万吨烯烃装置运行正常。南京诚志二期装置装置于1月10日投料重启,目前运行正常。中煤蒙大50万吨装置运行正常。青海盐湖33万吨装置运行正常。

4.2、MTO/P盈亏情况分析

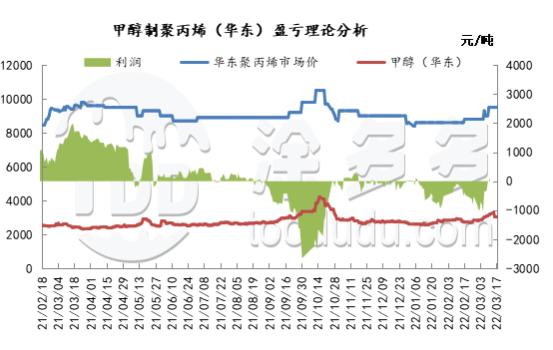

本周,山东南部甲醇市场价格走弱,主流成交在2710-3030元/吨,下调幅度在70-390元/吨。丙烯单体主流价格7975-8960元/吨,由于丙烯和甲醇单耗在1:2.8/3.2,丙烯单体有所亏损,目前单体亏损在870-1200元/吨。聚丙烯市场价格稳定,西北甲醇市场窄幅震荡,西北MTO有所亏损。港口甲醇报价窄幅震荡,本周成交在3880-3030元/吨,华东港口PP主流成交价格围绕9500元/吨,部分PP亏损在40-320元/吨。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!