01

甲醇产业市场分析

1.1、甲醇市场分析

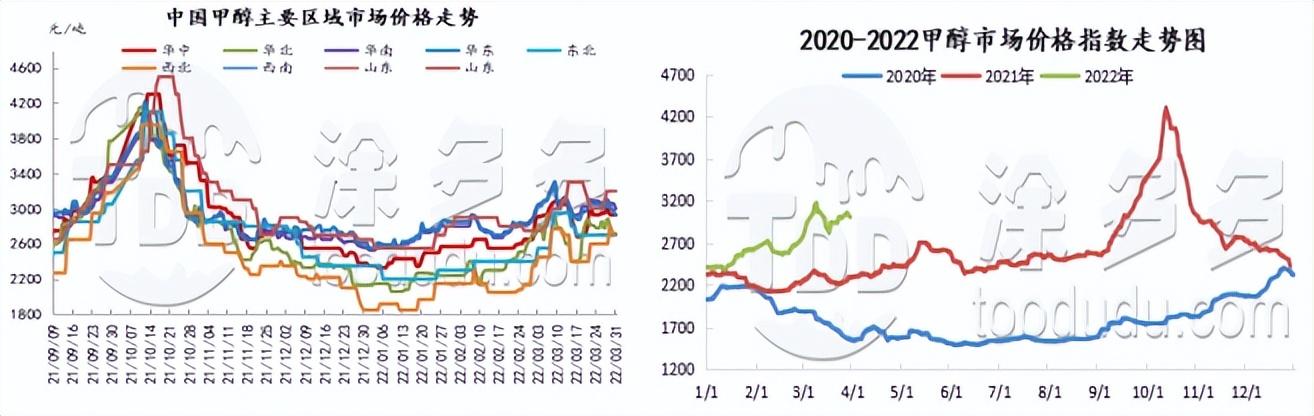

内地市场:本周,甲醇市场价格波动频繁,市场成交气氛略显僵持,周初开盘内地现货市场报价大幅拉涨,最大涨幅达150元/吨,随着春检的逐步落实,加之中煤蒙大的外采,且数量较大,主产区市场库存无压,支撑局部地区市场报价大幅上调,然周二国际原油价格持续回落,甲醇主力合约期价回落,跌幅超2%,加之现货市场价格拉涨速度较快,且终端需求偏弱,导致下游业者对高价抵触情绪渐起,市场成交气氛有限。具体来看:西北地区市场报价涨跌互现,震荡幅度在20-100元/吨,本周内蒙古南线报价围绕2700元/吨,较上周上调80元/吨,目前场内整体货源有限,厂家心态坚挺;内蒙古北线报价围绕2700-2720元/吨,低端上调100元/吨;关中地区市场报价波动有限,本周报价围绕2850-2880元/吨,低端稳,长青60万吨装置恢复至满负荷运行;宁夏地区报价回落70元/吨至2530-2560元/吨。本周主消费地市场价格小幅回落,下调幅度在10-30元/吨,鲁北报价围绕2940-3000元/吨,低端回落20元/吨,下游市场刚需跟进为主;鲁南地区市场报价围绕3030-3050元/吨,低端报价下调30元/吨。西南地区市场价格窄幅上调,上调幅度在30-50元/吨,本周云贵价格上调50元/吨至2800-3000元/吨;川渝报价围绕2760-2920元/吨,低端上调20元/吨,下游接货积极性上尚可,成交气氛一般。

港口市场:本周,港口现货市场价格大幅回落,期价在原油的利好支撑下先强后弱,市场成交气氛尚可,港口市场库存窄幅累库,其中华南地区市场库存增加较为明显,主要由于福建地区进口船货抵港速度较好,下游市场提货量一般,导致华南地区库存较上周增加约1.3万吨。本周江苏地区市场报价围绕2990-3075元/吨,低端上调120元/吨,宁波地区市场现货出罐3160-3180元/吨,低端调涨210元/吨。广东地区市场报价围绕3030-3090元/吨,较上周上调120元/吨,市场成交气氛一般。

后市预测:供应方面,目前内地主产区市场厂家库存多处于合理可控范围,厂家挺价心态仍存,但近日仍有部分前期停车装置计划重启,下周鹤壁60万吨、中原大化50万吨、兖矿榆林60万吨及青海中浩60万吨等多套装置计划重启,内地供应或有所增加,后期还需持续关注春检计划落实情况。需求方面,近期传统下游市场开工均有不同程度下滑,目前受疫情管控等影响,部分下游停产以及减产情况仍存,终端市场需求量表现一般,随着局部地区市场管控的缓解,下游市场需求或有所好转。目前来看,原油价格宽幅震荡,煤炭价格仍处较高水平,甲醇成本面存一定支撑,下周清明小长假结束后,下游或存一定刚需补货需求,对市场氛围或有一定提振作用,近期随着现货市场价格的宽幅震荡,贸易商入市积极性有限,预计下周甲醇市场价格延续震荡走势,后期还需关注原油、煤炭价格以及春检落地情况。

1.2、原油市场分析

本周,周内美国原油库存下降与地缘政治矛盾博弈,原油价格震荡下跌,周内前期,美国及其盟友讨论进一步协调释放石油储备的可能性,以帮助缓解对俄罗斯制裁后的能源市场紧张形势,原油先跌后涨。周内后期,俄乌双方或进行停火谈判,胡塞武装提出休战,地缘冲突有所缓和,同时市场人士担心中国加强公共卫生防控可能会影响需求,国际原油震荡下跌。

后市预测:美国原油库存下降,市场原油库存持续处于低位,同时俄罗斯原油出口遭受部分中断,美国对俄罗斯的制裁短期内恐难以结束。不过美国或将继续释放储备原油,同时俄乌谈判前景不明确,协议一旦达成,原油将面临下跌风险,预计下周国际原油价格仍将宽幅震荡为主。

1.3、煤炭市场分析

本周,周内动力煤价格涨幅收窄,部分产区受安全检查、煤管票等影响,因环保检查严格,尤其是露天矿生产受限,一些煤矿为兑现中长协合同大幅减少了市场煤销量,支撑了周初产地煤价偏强;临近四月,产地煤管票限制及物流运输影响逐步好转,且港口煤下跌情绪传导至坑口。

后市预测:目前煤炭供应水平保持高位,但在大秦线检修延迟,以及北港库存不及预期,电厂后期仍需加快补库应对存在的供应链不确定性,5月的限价政策临近等综合因素影响下,预计下周煤价下行存在阻力。

1.4、甲醇下游产品市场分析

甲醛

本周,周内甲醛市场价格窄幅上调。周初,原料端存在一定提振作用,部分地区甲醛价格试探性随醇上调,但由于各地区物流运输管控严格,业者出货不畅,采购原料不便,市场观望心态,市场商谈氛围清淡。

后市预测:目前上游甲醇市场涨跌频繁,对甲醛市场利好提振作用不强;需求方面,目前各地物流运输受限严重,下游厂家出货情况欠佳,对甲醛需求也有下滑趋势,预计短期内甲醛市场稳中偏弱走势。

二甲醚

本周,周内二甲醚市场各地区氛围不一,整体市场均价出现先跌后涨,随着原油价格的宽幅震荡,下游采买积极性持续受到打击,场内出货情况平平,下游业者入市积极性不高,成交气氛有限。

后市预测:原油价格宽幅震荡,液化气下游需求情况明显回转,二甲醚下游入市积极性渐有提升,利好厂家心态,预计下周二甲醚市场存有看涨预期。

醋酸

本周,周内醋酸市场价格高位维稳走势,周内供应面新增检修厂家不多,由于部分地区疫情较重,现货流通较差,业者心态不佳,市场成交气氛有限。

后市预测:醋酸市场整体开工变动不大,目前局部地区疫情严峻,华东地区物流不畅,若下周供应面无新增检修厂家消息,那么生产企业或将承压,预计下周醋酸市场价格区间整理。

MTBE

本周,周内MTBE市场价格窄幅回落。周内前期,原油价格有所回落,市场缺少支撑,加上汽油市场需求减小,下游市场需求偏弱,买方市场多按刚需购买,市场成交氛围不佳,市场价格震荡回落。

后市预测:国内疫情形势尚不明朗,交通运输暂时不方便,一些厂家已经进入停工状态,市场整体状况比较低迷,但是目前MTBE价格已处于低价状态,且供应减少,预计短期MTBE价格将会稳中小涨。

丙烯

本周,周内丙烯市场价格窄幅下调,原油价格重心走低,利空丙烯市场心态,区域内前期停车检修厂家尚未恢复生产,现货流通量暂无明显增加,疫情防控政策升级,物流运输不畅,厂家出货情况一般,丙烯市场价格小幅走低。

后市预测:部分下游企业装置开工率处于低位,对原料丙烯拿货有限,厂家出货承压,疫情防控措施升级,加重下游操盘谨慎度,目前市场原油颓势不改、下游谨慎观望等因素影响下,预计下周国内丙烯市场价格弱势运行。

聚丙烯

本周,周内聚丙烯粒料市场重心受国际油价及期货影响下小幅上行,本周国际油价宽幅回落,上游原料随之走低,但仍处历史高位,成本端支撑聚丙烯粒料市场仍强,成本面高位但因下游接货不畅导致市场涨势传导不畅,市场成交气氛不佳。

后市预测:国际原油周内宽幅回落,但成本端对聚丙烯粒料市场支撑仍处历史高位,叠加各地疫情因素影响,需求面持续不济的市场现状下原料面给予PP盘面一定上调动力,但场内现货消耗不及预期,预计下周聚丙烯市场行情或跟随宏观调涨。

聚乙烯

本周,周内PE原料小幅调整,受国际原油价格影响、下游产品均不同程度回调,但近期市场需求一般,市场库存有降低,但依旧高位,厂家价格小幅调整,生产利润受损,部分厂家依据情况停工检修,受上游价格和下游接货影响,周末期货开盘下跌,影响市场价格跟盘下调,场内交投氛围一般。

后市预测:目前国内市场多数厂家价格变动随期货市场走,整体价格小幅上调,原料方面原油震荡下行,带动下游纷纷调整,下游业者心态一般,预计下周市场价格震荡运行。

1.5、本周国内甲醇主要区域价格对比

1.6、本周国际甲醇价格走势图

02

本周国内甲醇产业装置运行及开工率统计

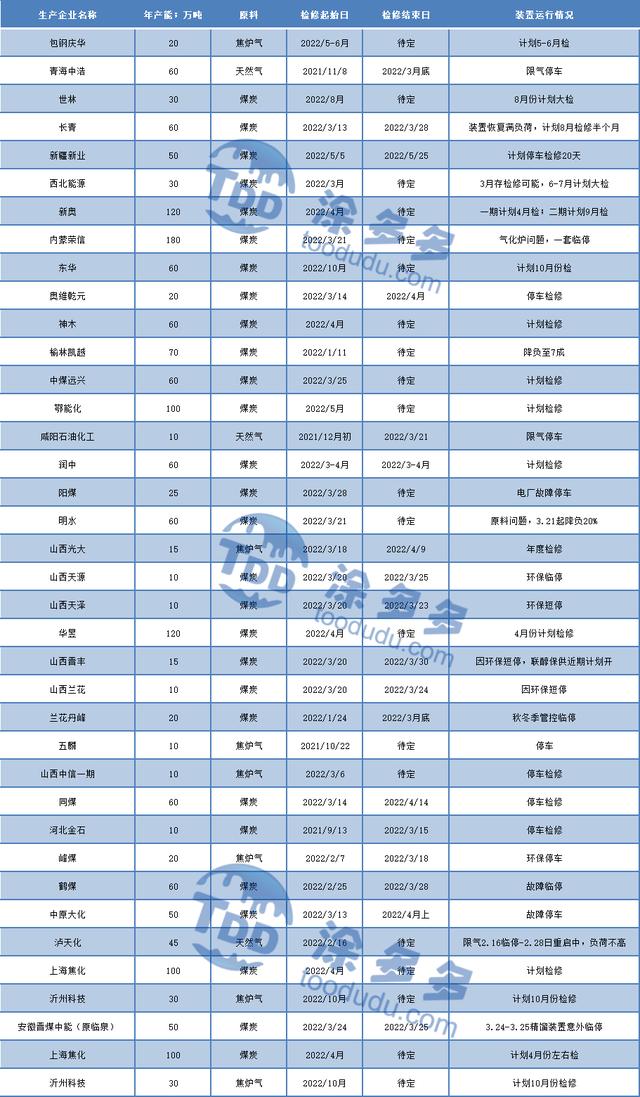

2.1、国内甲醇厂家检修情况

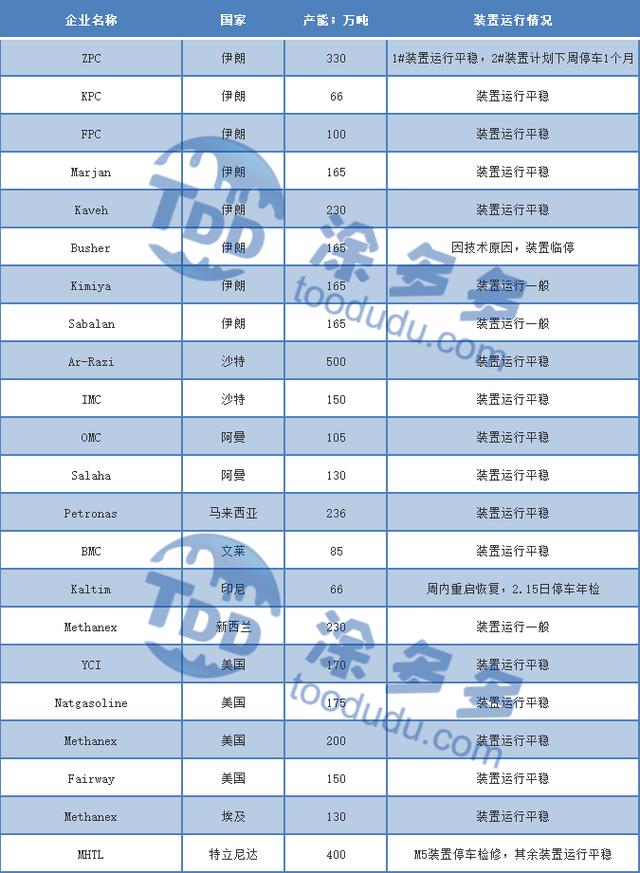

2.2、国际甲醇装置运行情况

ZPC330万吨一期装置运行平稳,二期计划下周停车一个月。Busher165万吨装置因技术原因短停,恢复时间待定;Kaltim66万吨装置2月15日年检停车,计划周内重启。

2.3、甲醇厂家开工率统计

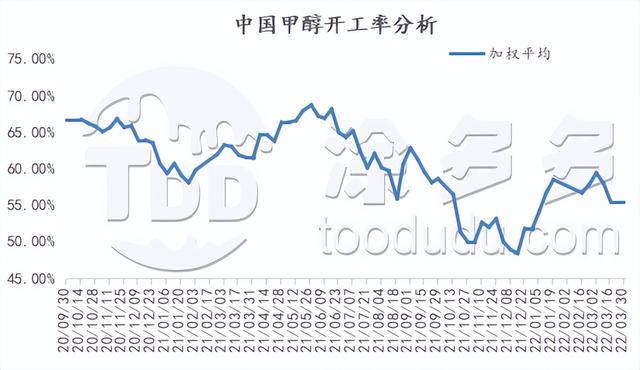

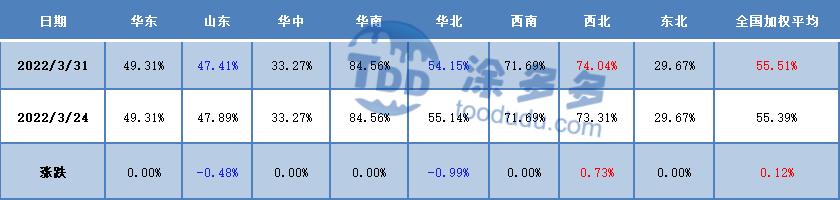

目前全国甲醇产能约10092.5万吨,本周取样统计129家企业产能7683.5万吨,总开工率为(按照各片区权重加权所得)55.51%,较上周增加0.12%。本周西南区市场开工变动不大,开工稳定在71.69%;泸天化45万吨装置于2月28日重启中,负荷不高;玖源化工50万吨装置月2月10日降负运行,恢复时间待定;四川煤焦化7万吨装置于3月23日停车检修,计划4月5日重启。西北地区市开工小幅增加,本周开工较上周增加0.73%至74.04%,内蒙荣信一套90万吨装置于3月21日临时停车,重启时间待定;陕西长青60万吨装置于3月13日降负运行,于3月25日后恢复至满负荷运行。山东地区开工小幅下调,目前开工在47.41%,较上周减少0.48%,山东荣信25万吨装置限产降负;明水化工60万吨装置3月21日降负运行,5月份计划检修7天。华北市场开工率在54.15%,较上周减少0.99%,悦安达一期20万吨装置于2月7日降负运行,恢复时间待定,同煤60万吨装置于3月14日停车检修,计划4月14日重启。华东地区市场开工率在49.31%。华中地区目前整体开工率在33.27%,鹤壁60万吨/年甲醇装置因故障于2月25日停车检修,计划4月1日重启;中原大化50万吨装置于2022年3月13日故障停车,预计4月1日重启。东北开工率在25.84%,七台河亿达信10万吨/年煤制装置停车检修,预计检修20天左右。华南地区市场开工率稳定在84.56%。

2.4、甲醇产业开工情况统计

本周,国内甲醇装置开工增加0.12%,开工率在55.51%。醋酸开工率在77.91%,较上周增加5.01%。甲醛开工率在46.79%,较上周增加0.34%。二甲醚开工率在48.59%,相对上周减少1.04%;MTO整体开工率在65.06,相比上周减少5.26%。

03

本周甲醇港口库存统计

整体来看,沿海地区(江苏、浙江和华南地区)甲醇库存在78.6万吨,环比上周四(3月24日整体沿海库存在80.6万吨)减少2万吨。截至3月31日,江苏甲醇库存在44.3万吨,环比上周四(3月24日)减少2.4万吨。目前浙江甲醇库存在16.2万吨,环比上周四(3月24日)减少2万吨。

华南方面,目前广东地区甲醇库存在11.4万吨,环比上周(3月24日)增加0.3万吨,目前福建地区甲醇库存6.7万吨附近,环比上周(3月24日)相比增加2.1万吨。中泉港地区在4.9万吨附近,厦门在1.8万吨,目前福建可流通货源在4万吨。本周广西地区整体库存较上周略降,比去年同期略降。

(港口库存部分数据参考:卓创资讯)

单位:万吨

04

国内MTO/P装置及盈亏分析

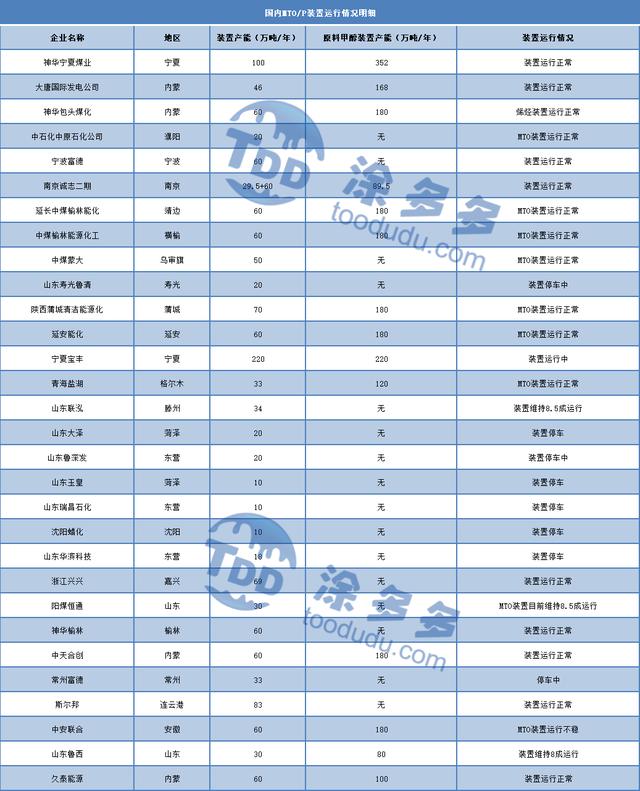

4.1、MTO/P装置运行情况分析

中天合创60万吨烯烃装置运行正常。南京诚志二期装置装置于1月10日投料重启,目前运行正常。中煤蒙大50万吨装置运行正常。青海盐湖33万吨装置运行正常。

4.2、MTO/P盈亏情况分析

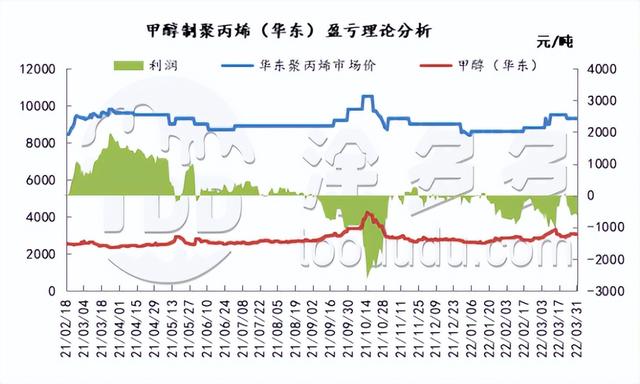

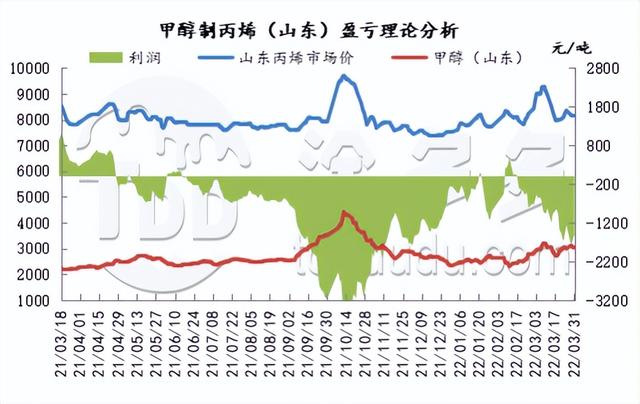

本周,山东南部甲醇市场价格窄幅震荡,主流成交在3010-3100元/吨,上调调幅度在50-85元/吨。丙烯单体主流价格8150-8200元/吨,由于丙烯和甲醇单耗在1:2.8/3.2,丙烯单体有所亏损,目前单体亏损在1500-1750元/吨。聚丙烯市场价格稳定,西北甲醇市场窄幅震荡,西北MTO有所亏损。港口甲醇报价窄幅震荡,本周成交在2925-3070元/吨,华东港口PP主流成交价格围绕9300元/吨,部分PP亏损在230-630元/吨。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!