数据来源:金联创

现货市场:近日国内纯碱市场价格稳中偏弱整理,华中、华东地区纯碱企业报价下调,下调幅度在30-50元/吨。目前市场成交氛围温和,厂家订单维持10-15天左右。多数企业库存低位,也有部分企业库存增量。市场内检修厂家较多,整体供应略有减弱,利好商家心态,多数企业报价维持稳定。目前,华北地区轻碱出厂报价:3050-3100元/吨,重碱送到报价3100-3200元/吨;华东地区轻碱出厂报价2950-3160,重碱送到报价3000-3100元/吨;华中地区轻碱出厂报价2820-3000,重碱送到报价3000-3050元/吨。

装置开工情况:

生产企业名称 | 年产能力 (万吨/年) | 生产工艺 | 装置开工情况 |

南方碱厂 | 60 | 氨碱法 | 装置开工5成 |

杭州龙山 | 40 | 联碱法 | 6.30-7.2装置短停 |

徐州丰成 | 60 | 联碱法 | 6.13日起检修1月 |

中盐昆山锦港 | 80 | 联碱法 | 6.16-6.26日装置停车检修 |

湘渝盐化 | 80 | 联碱法 | 7.4日起停车检修10天 |

江苏实联 | 100 | 联碱法 | 6.25日起减量,6.29日停车检修15-20天 |

江西晶昊 | 60 | 氨碱法 | 7月份计划检修 |

江苏华昌 | 70 | 联碱法 | 计划8月份检修1月 |

湖北双环 | 110 | 联碱法 | 计划7月份检修 |

甘肃金昌 | 25 | 联碱法 | 计划7.5-7.10停车检修 |

中盐内蒙古化工 | 35 | 氨碱法 | 开工7成持续至26日,其中停车检修1周 |

湖南冷水江金富源 | 15 | 联碱法 | 计划7月底-8月份停车检修15-20天 |

数据来源:金联创

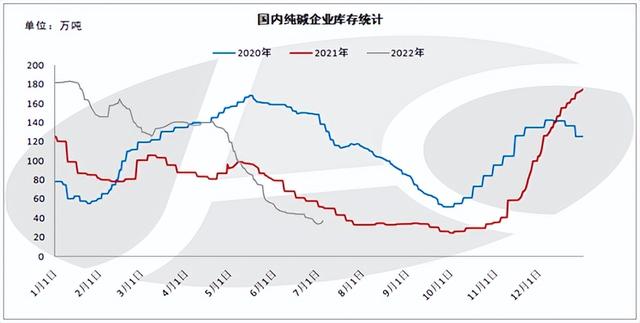

库存情况:

数据来源:金联创

据统计,截至(7月4日)国内纯碱市场企业样本库存数量小幅反弹。据金联创初步统计,目前纯碱企业库存在37.37万吨左右,较上周同期减少1.63万吨左右,环比减少4.18%;较上月同期减少22.15%;较去年同期库存量减少27.44%左右。 目前年内低点库存出现于6月末34.2万吨左右,较1月中旬年内库存高点184万吨减少149.8万吨,下降幅度在81.41%左右。

需求端:重质碱下游玻璃延续弱势,玻璃企业库存、成本压力明显。刚需采购维持安全原料库存。轻质碱下游需求变动不大,对高价纯碱心存抵触,心态谨慎。2022年在能源供需结构性失衡叠加国际冲突加剧的背景下,全球能源价格飙升,大幅推升海外纯碱成本。国内纯碱产品竞争优势得到增强。所以较为看好国内纯碱在海外能源价格持续飙升下的出口复苏,今年的出口量、价有望实现大幅增长。

后市预测:纯碱企业检修厂家较多,市场内整体开工下降,纯碱供应量缩减。下游浮法玻璃行业维持疲态,玻璃市场库存维持高位,出货一般。玻璃厂家亏损生产,对高价纯碱心态抵触,后续或仍以推进刚需采购为主,四季度冷修可能性增加。光伏玻璃生产线开工稳定,采购力度尚可。轻质碱下游维持刚需,谨慎观望为主。企业库存下降速度减缓,个别企业库存增加,整体市场或从去库转为累库状态。整体来看,纯碱市场短期内供应减弱,下游市场多维持刚需,价格方面以稳中整理为主,涨跌相对零散。具体还需密切关注纯碱企业开工变化及下游采购情况。

以上观点仅代表个人,如欲转载此文,请注明来源于“金联创”。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!