2022年,茶饮类企业掀起上市潮,喜茶供应商宝立食品在7月成功上市。蜜雪冰城等茶饮企业均在冲击IPO。在此背景下,主营业务为新茶饮品原料供应商的苏州鲜活饮品股份有限公司(以下称“鲜活饮品”)在2022年9月30日递交了招股说明书,拟在深交所中小板上市。

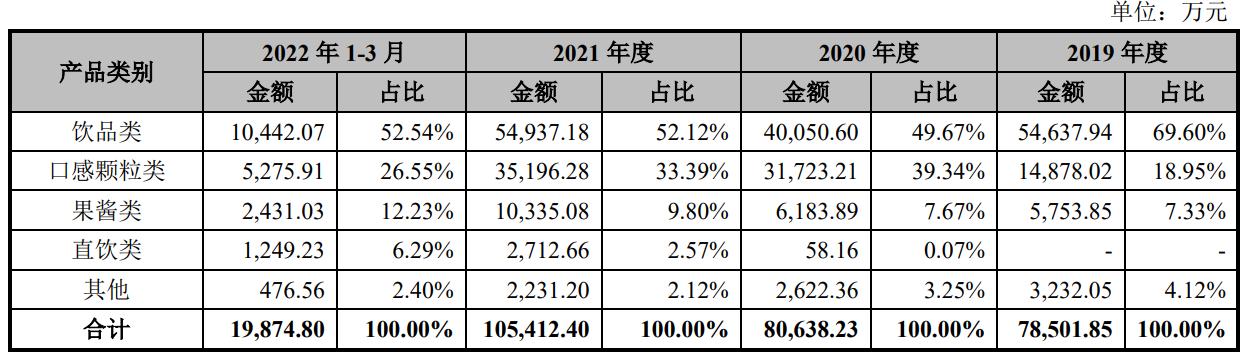

公开资料显示,鲜活饮品成立于2009年9月,公司从事新茶饮品原料类产品生产和销售。公司主要产品分为饮品类产品、口感颗粒类产品、果酱类产品和直饮类产品。其中饮品类产品为公司主打产品,2021年饮品类产品实现销售收入5.49亿元,占公司销售金额比例为52.12%。

所谓新茶饮,是近几年兴起的概念。主要服务于年轻“新新”类茶饮消费者。由于口味多样,一经推出便深受消费者喜爱。数据显示,2021年新式茶饮市场规模为1102亿元,较2017年大增149.32%。

行业市场规模稳步增长,鲜活饮品产品销量随着上涨。2019-2021年鲜活饮品产品销售额分别为7.85亿元、8.06亿元、10.54亿元。同期公司经营业绩有所提升,2019-2021年鲜活饮品营业收入分别为7.86亿元、8.12亿元、10.06亿元,三年内营收增长27.98%。归母净利润分别为1.28亿元、1.79亿元、1.88亿元,三年增长46.87%。

跟其他饮料企业不同,鲜活饮品主要做茶饮原料供应。主要给蜜雪冰城、瑞幸咖啡、COCO等饮品公司提供原料。

从行业竞争格局来看,这两年龙头企业利用自身资金和品牌优势快速抢占市场。数据显示,截至2020年蜜雪冰城、一点点、喜茶等企业在营收规模和门店数量上远超其它竞争者。

由于行业市场份额集中,鲜活饮品前五大客户销售额占比也在逐步提升。2019年-2022年一季度,公司前五大客户销售额占比分别为30.04%、35.96%、39.63%、47.92%。

招股书显示,公司第一大客户为上岛智慧供应链有限公司,占公司主营业务收入比例为25.25%,该公司为蜜雪冰城全资子公司。

过去两年,蜜雪冰城利用自身品牌和资金优势,公司门店数量快速扩张。蜜雪冰城对鲜活饮品的采购额也大幅上涨,公司经营业绩也快速提升。但在业绩提升的情况下,公司毛利率出现大幅下滑。数据显示,2019-2022年上半年,公司毛利率分别为36.84%、42.31%、33.64%和 24.50%。

对于毛利率下滑,公司给出的解释是由于行业竞争加剧和原材料价格上涨,导致公司毛利率大幅下滑。招股书显示,鲜活饮品主要原材料为果汁果品、糖类以及辅料。2022年一季度这三类产品涨价幅度为1.98%、1.98%、1.22%。

产品售价方面,2022年一季度公司第二大类产品口感颗粒类产品售价大幅下跌21.97%。其他产品价格均小幅上调,不过仍未能抵销口感颗粒类产品售价大幅下跌带来的影响。

口感类产品主要为珍珠、水果颗粒、坚果、果冻晶球等,以提升奶茶口感为主。由于行业竞争激烈,口感类产品价格大幅下滑。从2019年的13.98元/公斤下滑至2022年一季度的7.92元/公斤。

在口感颗粒类产品价格大跌的情况下,公司经营业绩也受到影响。招股书显示,2022年一季度鲜活饮品实现营收2亿元,实现归母净利润1537.14万元,同比出现下滑。

除产品价下跌外,行业的激烈竞争导致客户合作不稳定,是鲜活饮品需要直面的难题。招股书显示,2019-2021年,鲜活饮品第一大客户3年内更换3次。由于新茶饮市场原料行业起步较晚,上游供应商之间竞争激烈,不少新进入的玩家利用价格优势抢夺市场份额,导致行业毛利率下滑。

即便毛利率不断下滑,行业新玩家仍在不断加入。鲜活饮品明确表示,水果种植企业在往产业链下游延伸,另外,头部品牌为了保证供应链安全已经开始涉足原料行业。

以蜜雪冰城为例,截至2022年一季度,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米全自动化生产车间,可以实现部分原料自主生产,有效降低了公司成本。另外奈雪的茶、喜茶等企业也在深挖上游供应链,直接与果园等供应商直接达成合作,以便维持公司食品安全。

对于供应商来说,行业竞争格局加剧的情况下,需勤修内功,加快新品的研发和生产。使其原料成为头部茶饮企业的爆款,才能立于不败之地。以鲜活饮品为例,其报告期内推出的杨枝甘露、爆柠青提等产品,成为新茶饮爆款产品,这期间蜜雪冰城对鲜活饮品的采购量大增。

另外,在激烈行业竞争中,借助资本的力量深挖“规模”“品牌”的护城河显得尤为重要。对于鲜活饮品来说,倘若能在A股顺利上市,在融资渠道上又比竞争对手多走了一步。

(作者:段楠楠)

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!