(报告出品方/作者:平安证券/张晋溢,陈昕晖)

一、 高端化先行者,乌苏放量打开全国化空间

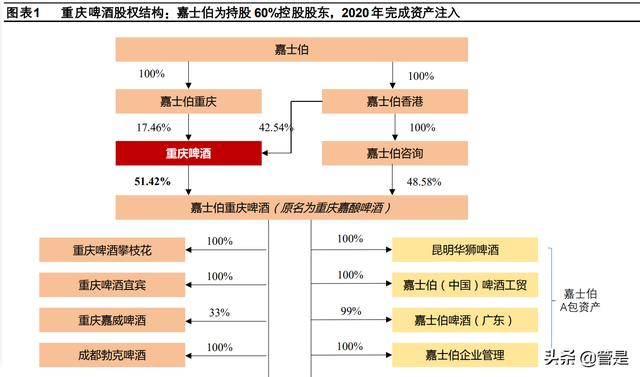

1.1 2013 年嘉士伯入主,2020 年完成资产注入

重庆啤酒是丹麦嘉士伯集团成员(嘉士伯为全球第三大啤酒公司),也是嘉士伯在中国经营啤酒资产的唯一平台,公司前身 为重庆啤酒厂,成立于 1958年,1997年在上交所上市。嘉士伯经过 2008/2010/2013年 3次收购公司 17.5%/12.3%/30.3% 股权,成为持股 60%控股股东,嘉士伯入主重啤后大刀阔斧改革,在业内率先推动高端化战略,2020年履行此前解决同业 竞争承诺,将嘉士伯中国资产注入公司。

1.2 2013-2015 年:改革提效,打牢高端化基础

布局高端产品矩阵,拉升品牌势能。1)国内品牌执行“勇者之路”计划,一是减少玻璃瓶型,明确在 2020年前将淘汰 70% 瓶型,只保留 4 种;二是对国内品牌换装升级,以“重庆”迅速替代“山城”;2)2014 年起引入国际品牌,包括超高端价 格带的 1664、高端品牌嘉士伯、中端大单品乐堡;3)2015年起推出听装产品,罐化率提升的同时实现产品多元化;4)2013 年起广告营销投放力度加大,拉升品牌势能,通过线上媒体+线下活动(如啤酒节音乐节等)加大对消费者的营销覆盖。

渠道市场化改革,夯实高端化运作能力。公司执行“龙腾计划”推动销售体系改革,1)设立一线销售团队的标准架构,对 终端渠道分类并规划拜访路线,以便加强对终端的掌控;2)成立销售运作团队以帮助提升销售人员执行力和经销商的运作 能力;3)薪酬待遇也进行市场化改革,2013 年起员工薪酬水平持续提升,激发组织活力。

2015年起率先关厂优化供应链。低效产能对于盈利的拖累主要体现在产能利用率、人效和折旧摊销上,2015年起公司对辐 射能力弱、可替代性强、生产效率低的工厂实施优化,2015-2018 年间累计关停工厂 10 家,并且采用 5S 管理改善生产环 境提效。在关厂高峰年份,资产减值、人员安置费用一次性拖累公司业绩,但此后效率持续改善,2015 年至今生产人员单 产持续提升,折旧摊销压力也所有缓解。

1.3 2016-2019 年:短板逐步补齐,高端化加速

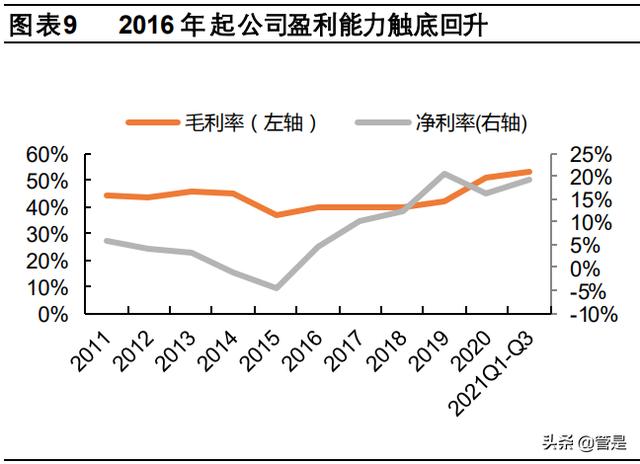

推行“扬帆 22”计划,聚焦核心品牌。重啤历经前期 3 年改革后高端化基础逐步夯实,嘉士伯 2016 年进一步提出“扬帆 22”计划,关键战略包括“强化核心品牌”、“定位于实现增长”、“构建必赢文化”,旨在精简品牌组合,巩固渝川湘三大基 地市场,并利用当地强势品牌和国际品牌,将资源集中在带来核心利润的现有品牌和潜力品牌上。在扬帆战略引领下,公司 高端化进入加速期,1)产品结构来看,15-19年公司中高端品牌重庆啤酒/乐堡销量占比由45.6%/14.4%提升至58.0%/24.7%, 中高档收入占比由 81.9%提升至 87.6%;2)吨价来看,由 15 年 3145.9 元提升至 19 年 3718.9 元,CAGR 达 4.3%;3) 盈利能力来看,经过前期的甩包袱、效率结构升级,2016年起公司盈利能力触底回升,毛利率/净利率分别由 15年 36.9%/-4.6% 提升至 19 年 41.7%(+4.8pct)/20.3%(+25.0pct),成效显著。

大城市战略打开高端产品全国化空间。公司 2017年提出“大城市战略”,旨在依靠乌苏和 1664等高势能品牌突破具备经济 基础、竞品份额较低的非核心区域大城市渠道,再辐射至周边乡镇市场。2020年完成开拓 38个大城市(其中 8个城市在原 先基地市场,30个在东部和中部地区)的基础上,公司计划 2021年拓展至 41个城市,并新增以华东、华南为主的专属于 乌苏的 20 个空白大城市,截至 2021 年 6 月底,公司已完成 41 个大城市的开拓。

1.4 2020 年至今:重组落地发挥协同效应,乌苏走红打开全国化空间

嘉士伯啤酒资产注入完成后,1)实现产能全国化布局:公司啤酒工厂数由 2019年 14家增加至 2020年 25家,2021H1 新 购建盐城酒厂,至此工厂数达到 26家,覆盖市场由重庆、四川、湖南进一步拓展至新疆、宁夏、云南、广东和华东;2)形 成“本地强势品牌+国际高端品牌”的 6+6核心品牌矩阵:重组注入风花雪月、大理、乌苏、西夏、天目湖等国内品牌和布 鲁克林、格林堡、Somersby(夏日纷)等国际品牌,高端化品牌势能强劲。

乌苏走红进一步打开公司全国化天花板。受益于大城市战略、电商渠道崛起、社交媒体和口碑相传,2019 年起乌苏在疆外 市场快速放量,公司全国化天花板进一步抬升。

二、 未来 3 年我国啤酒行业高端化浪潮有望提速

2.1 行业需求总量见顶,高端化趋势持续演绎

2013年之前:量价齐升,快速成长。2013年之前受益于需求端人口红利释放、供给端啤酒厂商销量诉求较强,我国啤酒行 业快速扩容,2000-2013 年收入 CAGR 达 11.4%,其中销量 CAGR6.4%,吨价 CAGR4.7%,行业呈现量价齐升态势,量 增为核心。

2013-2018 年:总量见顶,存量博弈。青壮年为啤酒主力消费人群,随着人口老龄化、人均消费量饱和,啤酒产量 2013年 达 4982.8 万千升后见顶回落,行业进入存量竞争阶段,初期各厂商对于行业见顶存在争议,竞争策略仍延用过去低价抢份 额,2013-2018 年行业收入 CAGR为-4.1%,其中销量 CAGR-5.3%,吨价 CAGR1.3%,销量回落、吨价增速放缓导致行业 规模下行。

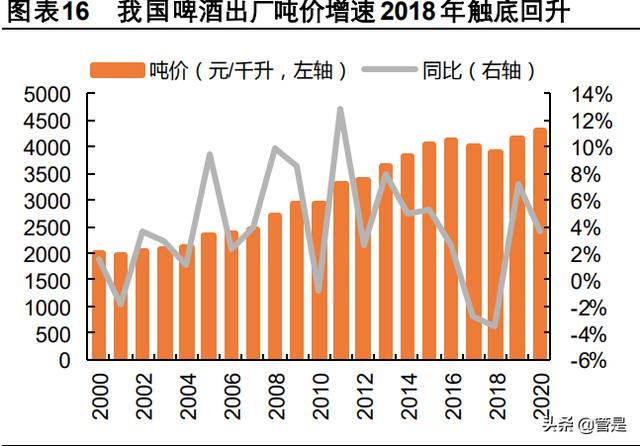

2018年至今:高端化升级持续演绎。需求端消费升级趋势下,消费者对品质诉求提升;供给端啤酒厂商费效比下降、2017-2018 年大麦、包材及运费等成本上行导致啤酒行业盈利承压,2018年起龙头顺势提价,达成高端化共识,诉求由销量转向盈利。 2018-2020 年行业收入 CAGR回升至-0.1%,其中销量 CAGR-5.3%,延续下滑趋势,且疫情下餐饮需求疲弱造成拖累;吨 价 CAGR5.4%,顺价和结构升级推动吨价增速触底回升。(报告来源:未来智库)

总量来看,人口老龄化、人均消费量见顶,预计未来我国啤酒总量缓慢回落。总销量=人均消费量*消费群体数,1)人均消 费量:我们采用人均产量近似代表人均消费量,复盘美国/日本发展历史,当经济发展至一定阶段后(代表指标为人均 GDP 突破 1万美元),人均产量分别于 1980/1994年出现下行拐点;我国随着人均 GDP 提升,人均啤酒产量于 2013年见顶,预 计未来长期趋势向下;2)消费群体:我国人口老龄化趋势 2011 年起显现,2011 年至 2019 年 20-44 岁人口占比由 42.3% 下降至 35.9%,青壮年人口绝对数由 5.7亿降至 5.0亿,预计未来老龄化趋势下我国啤酒消费群体数量承压。

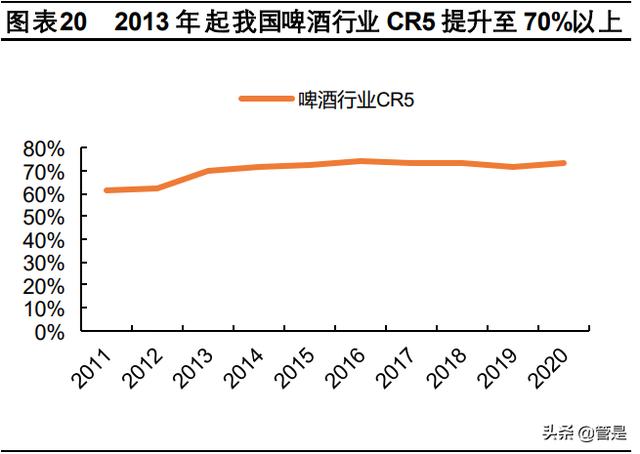

结构来看,2018 年起行业销量结构高端化升级,价升为行业未来增长推动力。需求端,人均收入水平提升、消费升级趋势 下,消费者饮酒习惯由多喝酒转向喝好酒,品质追求持续提升;供给端,1)行业格局优化,厂商定价权提升:啤酒行业地 域性较强,早期我国几乎每个县都有一家啤酒厂,1994-2018年间五大啤酒厂商加速并购整合,逐步形成五大寡头垄断的格 局,2013 年 CR5 提升至 70.3%,2020 年 73.0%,当前行业已处于整合末期,厂商定价权提升;2)费效比降低,盈利诉 求提高:2013-2017 年行业产量见顶回落期间主要厂商仍采取低价强份额的竞争策略,但期间行业 CR5 变化较小,企业费 效比明显下滑、净利率下行,各龙头开始尝试除了抢份额之外的竞争策略,提升盈利,在此背景下,2018 年各龙头达成共 识,一致强调推进高端化战略,且 2017-2018 年啤酒原料、包材等成本上行进一步催化龙头顺价,2018 年至今,在提价、 产品升级推动下,啤酒企业毛利率、净利率逐步改善。

参照美国市场,预计我国啤酒行业高端化空间广阔。我国中高端啤酒销量占比持续提升,由 2002年 11%提升至 2020年 33% (高端/中端分别为 12%/21%),对比海外成熟市场,近年美国高端啤酒销量占比仍在提升,2020年美国中高端啤酒销量占 比 77%(高端/中端分别为 34%/43%),远高于我国水平,预计我国啤酒行业高端化仍有较大空间。

2.2 高端化节奏:前期高端化运营短板已逐步补齐,2021 年起有望提速

啤酒行业高端化可分为初期补短板、中期高端化提速、末期效率继续改善三阶段。高端化浪潮下啤酒行业商业模式已然改变, 由过去的低价竞争比拼成本,转向产品、品牌、渠道的全方位竞争,高品质差异化的产品、独特的品牌文化和饮酒体验是消 费者愿意为高端产品支付溢价的基础,高档餐饮、夜场酒吧、KA 类高端渠道占比的提升也对经销商的资金实力和服务能力 提出了更高要求。2018 年行业高端化起步至今,龙头厂商过去在产品矩阵、渠道资源、品牌运营经验方面的缺失已逐步补 齐,预计 2021-2023 年行业高端化进程有望提速。

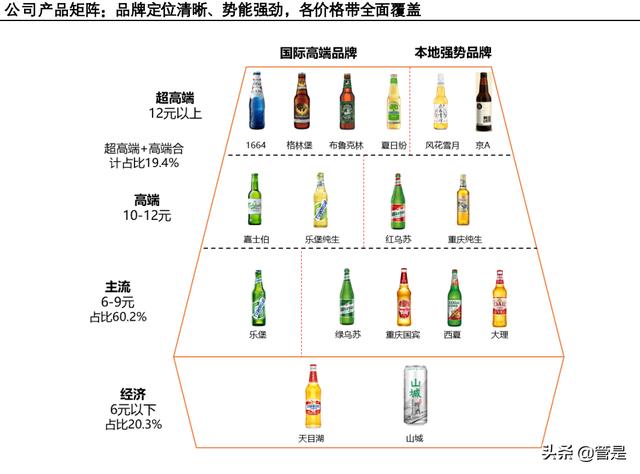

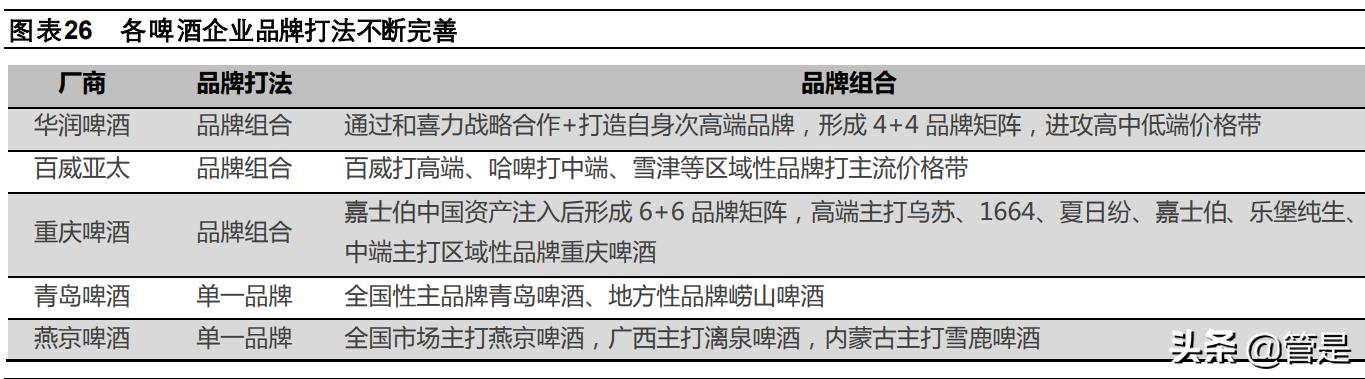

行业高端品牌矩阵逐步补齐,中端产品继续做强。目前百威、嘉士伯、青啤、华润均已在高端及超高端价格带完成卡位,其 中百威和嘉士伯高端布局较早,拥有更好的市场和品牌基础。1)超高端方面,百威旗下拥有科罗娜、蓝妹、拳击猫、福佳 等,覆盖精酿、拉格和小麦啤酒多种风味,嘉士伯、喜力布局也较为领先;2)高端方面,2018年以来不断推出新品牌或发展原有品牌纯生,加速价格带升级,百威引入 BudLight;华润啤酒收购喜力中国并大力打造自身次高品牌,形成“4+4高端 品牌矩阵”,中端价格带以雪花品牌形成渠道护城河,次高及以上加速发展,喜力发力超高端;3)中端价格带是向下承接主 流、向上对接高端的重要区间,2018 年以来华润推出勇闯天涯 SuperX,向下承接勇闯、青啤则继续做强青岛纯生/经典、 嘉士伯推出国宾醇麦、燕啤推出燕京 U8 和燕京7 日鲜。

改革提效,扩充高端渠道资源。1)华润啤酒:过去深度分销模式下的经销商无法承接高端化渠道开拓及服务任务,因此 2018年起公司一方面通过铸剑行动引入实力较强的经销商,另一方面成立大客户平台,内部培训、扶持经销商,并给予实力较强 的经销商费用投放授权,参与雪花策略制定;2)青岛啤酒:青啤主品牌基本完成全国铺货,近年公司通过市场化改革、股 权激励以提升运营效率,同时积极开展营销模式创新,从经销商单一渠道拓展至线上渠道,领先同行;3)嘉士伯:随着东 部及沿海核心城市大城市计划的推进,公司配备较多渠道人员开发维护、投放高毛利产品强化渠道推力,并通过数字化管理 赋能经销商。

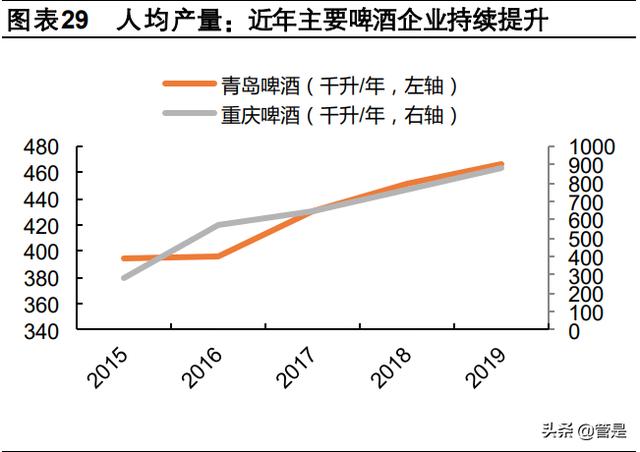

产能优化保障效率。前期啤酒龙头兼并收购了较多低效产能,产能规模小、设备老旧,拖累整体盈利。随着高端化对产品品 质和多元化提出更高要求,同时运费对高端产品的制约较小,运输半径明显提升,辐射全国的大型产能投产后能够改善运营 效率,因此 2015年起重啤逐步关厂甩包袱,2017年起以华润为首的啤酒企业陆续掀起关厂潮,随着低效产能逐步出清,近 年龙头公司生产人员人均产量快速提升。

2.3 高端化空间:行业收入空间超 2000 亿,利润空间超 400 亿

未来 5-10 年行业空间测算如下:

1)销量假设:参照欧睿销量数据,假设行业销量 4400万吨,参照美国啤酒行业消费结构,假设我国高端/中端/主流分别占 比 30%/40%/30%,分别对应 1320/1760/1320 万吨;

2)吨价假设:高端吨价参照 2020年重啤、华润等高端产品吨价,假设为 10000元/吨;中端吨价参照各企业相应档次产品 吨价,假设为 3200 元/吨;主流吨价假设为 1500 元/吨;

3)收入空间:根据上述假设,未来 5-10 年我国啤酒行业收入空间达 2081亿元,较 2020年 1469亿元有 42%扩容空间(612 亿元增量规模);

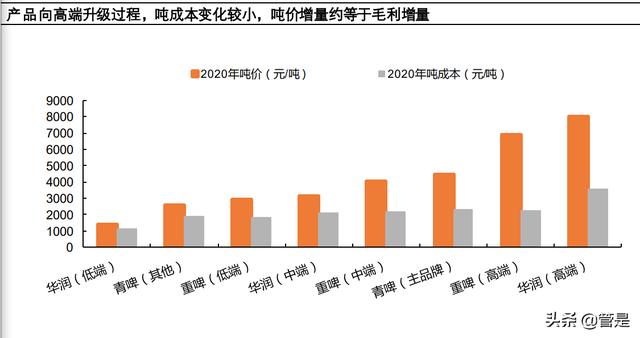

4)利润空间:我们对比了主要上市啤酒企业分档次吨价及吨成本,随着产品高端化升级、吨价提升,其吨成本变动幅度较 小,吨价增幅约等于毛利润增幅,毛利率来看高端产品为低端产品的 2-3倍,因此行业高端化升级对利润释放更具弹性;假 设未来行业净利率达 20%,则利润空间 416 亿元。

三、 乌苏全国化战略清晰、品牌势能强劲,未来增长动能充足

3.1 乌苏发展历程:疆内份额第一,2020 年成为全国性网红品牌

乌苏产品诞生于 1986 年的新疆,2005 年嘉士伯收购乌苏啤酒 34.5%股权,并在 2016 年实现全资控股,2018 年依托嘉士 伯成熟的高端化运营体系、自身差异化的产品和异域文化内涵向疆外扩张,2019 年消费者在抖音等平台自发的口碑营销推动乌苏在疆外快速起势,2020 年嘉士伯战略布局快速响应,将乌苏定位拔高至全国化品牌,配合大城市战略在各地广招经 销商,20全年实现销量约 60余万吨,2021年公司大城市战略计划进一步拓展至 41个城市,并新增以华东、华南为主的专 属于乌苏的 20个空白大城市。我们认为乌苏的制胜关键在于,1)顺应了消费者需求愈发个性化和互联网流量平台崛起的趋 势;2)嘉士伯中国领先同行完成高端化卡位,品牌打法、渠道运营经验丰富;3)乌苏自身差异化的产品和品牌文化。

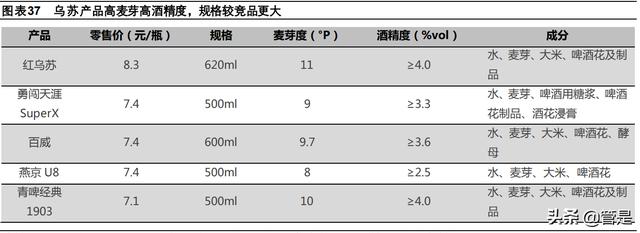

3.2 产品差异化明显:高麦芽高酒精浓度,自带异域风情

公司在疆内主推绿乌苏,定位 6-9元主流价格带,在疆外主推红乌苏,产品定位高端,餐饮渠道零售价格普遍在 10元/瓶以 上,是乌苏全国化的主力大单品,其产品差异化明显:1)区别于市场主流的淡啤,乌苏较同价格带产品麦芽浓度和酒精度 数更高,规格方面采用 620ml 大容量(其他产品多为 500ml),使得乌苏产品口感浓郁、后劲大;2)乌苏起源于新疆,代 表了当地豪爽奔放的文化,产品自带异域风情。(报告来源:未来智库)

3.3 口碑营销拉升品牌势能,嘉士伯顺势打造“硬核”品牌主张

2019 年起消费者自发口碑营销拉升乌苏品牌势能。乌苏瓶身倒过来印有颇具话题性的“nsnm”标志,再叠加产品后劲大、 容量大的特色,消费者赋予其“夺命大乌苏”的外号,并自发地以乌苏为内容创作视频和段子,通过抖音、快手等短视频平台传播,受到众多粉丝追捧,一举成为全国性网红品牌。高品牌势能推动下,乌苏打破以往疆外市场渠道终端的固有格局, 全国化快速起势。

2020 年嘉士伯快速响应,顺势提出“硬核凭实力”的品牌主张。公司借助网红效应,针对乌苏以年轻人为主的消费群体、 烧烤为主的消费场景,在营销打法上突出“硬核”的品牌形象,与以青春激情为品牌主张的多数竞品形成区隔,2020 年 6 月邀请 UFC 冠军张伟丽担任代言人,并加大在微博、微信、抖音和快手等互联网平台的话题营销,赞助芒果 TV 综艺“大 湾仔的夜”,推动品牌效应的空中传播。

3.4 强渠道推力,加速品牌势能释放

区域大商模式为主,渠道类型较竞品差异化。1)渠道模式来看,乌苏以区域大商模式为主,疆外市场开拓初期借助经销商 的资金实力和社会资源快速导入,随着铺市率的提升和消费者基础的培育,逐步增加经销商数量进一步下沉,2020 年公司 单个经销商营收体量高于其他厂商;2)渠道类型方面,乌苏以烧烤店渠道为主,乌苏在疆外开拓初期,以维族开设的新疆 羊肉串烧烤店为突破点,并逐步打入其他餐饮和 KA 类渠道,截至 2020年底乌苏已在疆外覆盖 30个大城市和 2.6万家烧烤 店,2021 年公司大城市战略新增以华东、华南为主的专属于乌苏的 20个空白大城市;3)渠道分布来看,乌苏疆外市场集 中在河南、华东和华南地区。

展望未来,我们认为公司全国化渠道扩张空间仍然广阔,1)疆外市场渗透率提升空间较广,大城市战略在 21年拓展至 41 个城市的基础上单独增加 20个乌苏专属空白市场,合计 61个大中型城市,乌苏疆外销量仍有较大提升空间;2)乌苏渠道 类型差异化、产品组合切入灵活;3)公司高端化战略清晰,对乌苏支持力度较大,且乌苏正处于品牌红利释放期,因此各 区域龙头买店带来的排他性协议对乌苏市场开拓影响有限,预计乌苏未来 3 年渠道开拓有望提速。

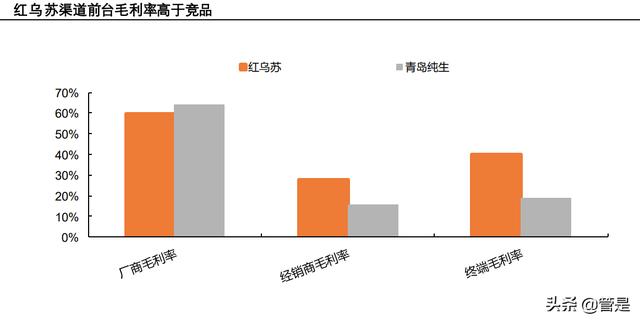

给予渠道充足利润空间,强化疆外推力。红乌苏在价格体系设计上对渠道较为友好,厂商毛利率略低于竞品,主要由于其给 予渠道较高毛利率以强化疆外推力,其经销商/终端环节前台毛利率较主要竞品更高,有效促进疆外铺市率提升。

3.5 乌苏全国化空间:未来 3 年全国化确定性强,远期天花板有望超过 200 万吨

我们认为嘉士伯对乌苏的高端化战略清晰、品牌渠道运营经验丰富,凭借强劲品牌势能切入空白市场后,有望通过高渠道利 润率释放品牌红利,当前乌苏在 61 个大中城市渗透率仍有较大提升空间,我们看好未来 3-5 年乌苏成长性。

1)2020年嘉士伯将乌苏战略定位提至新高度。2019年乌苏走红成为网红产品后,2020年嘉士伯迅速将乌苏品牌定位提高 至全国化品牌,在资源投入上加大倾斜,产品端积极迭代乌苏产品矩阵,导入诸如乌苏黑啤、乌苏小麦白、乌苏纯生等超高端产品,持续占领高端价格带;品牌营销加大投入,定位硬核,大力进行话题营销及广告宣传;渠道加快铺设,2021 年大 城市战略新增专属于乌苏的 20 个空白大城市;

2)乌苏自身资源禀赋独特、品牌势能强劲。产品端,乌苏产品生产工艺并不存在明显壁垒,但其深耕新疆 30 余载,所具 备的独特异域文化无法复制;品牌端,乌苏品牌势能强劲,当前疆外渠道进货积极性、终端餐饮铺货率和堆头较高,预计未 来 3 年品牌拉力有保障;

3)疆外市场潜在空间较高。2021 年大城市计划下,预计乌苏合计拓展至 61 个大中型城市,随着持续深耕,远期假设 3-5 年后单个城市销量达到 3-4万吨,则乌苏疆外市场销量空间达 200万吨以上;另一方面,复盘百威经典成长路径,百威经典 自 2004 年进入我国后抓住高端蓝海市场机遇高歌猛进,销量达到 220 万吨高峰后回落,当前乌苏在竞品中同样一枝独秀, 未来 200 万吨以上的天花板值得期待;

4)乌苏有望进一步为嘉士伯旗下品牌导流。公司在打法上也将乌苏作为导流品牌,通过乌苏势能切入空白市场,进而捆绑 导入嘉士伯、乐堡等品牌组合,进一步打开成长空间。

四、 1664、夏日纷增长潜力较大,本地强势品牌结构升级贡献利润弹性

4.1 国际高端品牌:1664、夏日纷具备较大增长潜力

1664 为法国销量第一的啤酒,目前在中国上市的品类有白啤(原味、桃红 ROSE、百香果三种口味)和黄啤,零售价在 12 元以上,白啤品类苦味偏低、带有果香,易获女性喜爱,目前国内主流厂商均积极布局白啤产品。1664 主打法式风情,定 位女性白领群体,消费场景绑定休闲聚会、精致配餐,并邀请迪丽热巴、倪妮担任代言人,通过 1664巴黎艺墅等线下时尚 活动展开营销。目前 1664 在夜场渠道铺市率较高、品牌拉力较强,保持较高增速,为嘉士伯中国超高端价格带核心产品。 未来随着产能瓶颈释放、渠道拓展,具备较大增长潜力,1)对进口 1664产品的替代:目前国内市场存在一定体量进口 1664 产品,随着产能释放有望逐步替代;2)新口味的引入:受制于当前产量规模较小,规模效应较弱,尚有蓝莓、红果和复古 等口味尚未引入我国,未来随着口味丰富,消费场景有望进一步打开;3)大城市战略下,乌苏作为导流品牌切入后,有望 进一步推广 1664等品牌。除 1664外,嘉士伯旗下苹果酒品牌夏日纷同样定位超高端价格带、年轻女性群体,与 1664在商 超渠道具有较强协同性,为潜在增长点。

4.2 本地强势品牌区域优势明显,结构升级贡献盈利弹性

除乌苏外,公司本地强势品牌还包括重庆、风花雪月、大理、天目湖、西夏等,在各自区域市占率处于较高水平。由于公司 各区域采用国际高端品牌+全国化品牌乌苏+本地特色品牌的产品打法,因此本地强势品牌总量已趋于饱和,增长点来自于结 构高端化升级。从重庆啤酒来看,嘉士伯在重庆地区市占率高达八成以上,2014 年以来公司持续推动重庆本地强势品牌高 端化升级,2014年以“重庆国宾”替代“山城”,巧妙借助“换装投票”让消费者接受新品牌,2019年推出“重庆国宾”升级 产品“国宾醇麦”提升醇厚麦香口感的同时零售价从 6提升至 8元,2021年又隆重推出搭配火锅饮用场景的“渝越”卡位 10 元 价格带;山城啤酒则推出经典包装罐,在易拉罐上复刻上世纪的经典山城瓶标。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!