(报告出品方/作者:海通证券,颜慧菁、程碧升、张宇轩)

1. 量稳价增或成为常态,行业高端化趋势显著

1.1 销量未来或保持稳定,价格驱动收入增长

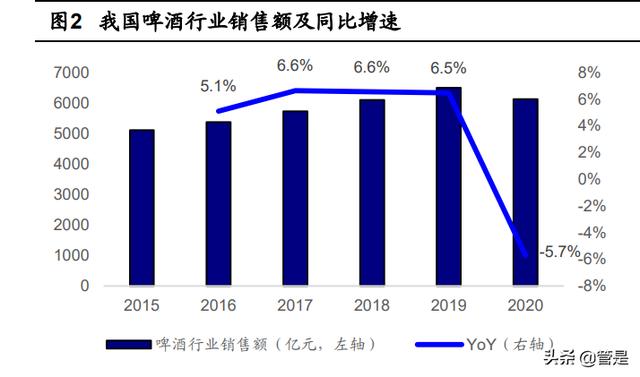

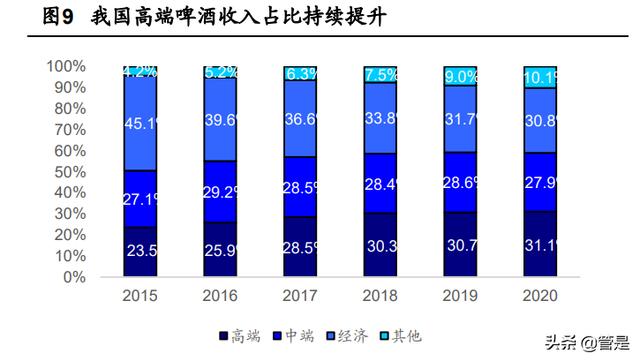

价增驱动啤酒行业规模增长。根据欧睿,2020 年我国啤酒行业销售额为 6128.99 亿元,2015-20 年 CAGR 为 3.7%(其中量-2.2%,价+6.0%),我们认为啤酒行业量稳 价增或成为常态。高端啤酒量价齐升:20 年我国高档啤酒销售额达 1907 亿元,收入占 比持续提升(15-20 年占比提升 7.59pct 至 31.1%),15-20 年 CAGR 为 9.7%(其中量 +7.1%,价+2.4%)。

非即饮渠道占比超 50%,电商渠道占比持续提升。2020 年啤酒行业即饮渠道(餐 厅、夜店等)/非即饮渠道(商超、电商等)消费量占比分别为 48.5%/51.5%;非即饮 渠道中电商渠道占比持续提升,从 2016 年的 4.7%提升至 20 年的 11.1%。

量:销量下滑企稳,预计未来或保持稳定

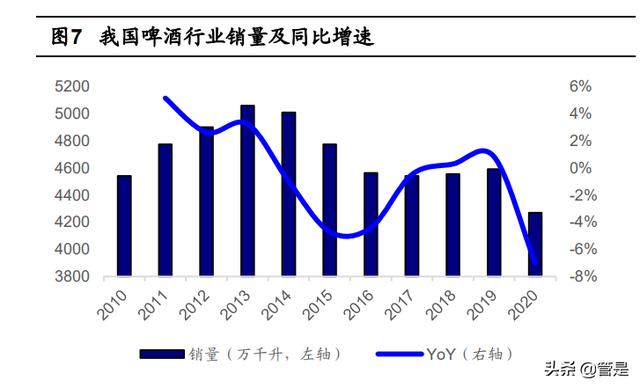

根据 Wind、欧睿,2013 年我国啤酒行业产销量见顶,分别为 5065/5058 万千升, 近年来销量呈下降趋势,18-19 年销量企稳回升,20 年疫情影响下销量同比-7.0%至 4269.35 万千升。根据产业信息网,与国际对比,19 年我国啤酒人均消费量较高(33 升),超过世界、亚洲平均水平(27/16 升)。此外,根据啤酒日报微信公众号,啤酒消 费者年龄段多集中于 20-50 岁,我们认为我国老龄化程度加深或进一步限制消费量增长 空间(2010-20 年 60 岁以上人口占比+5.44pct 至 18.7%),预计未来啤酒行业销量或保 持稳定,增长空间有限。

价:受益于提价、产品结构升级与罐化率提升

高端啤酒占比持续提升,精酿啤酒高速增长。近年来高端啤酒收入、销量占比持续 提升,2015-20 年占比分别提升 7.59pct/4.06pct 至 31.1%/11.1%。根据 2019 年美国高 端啤酒销量占比达 44%,我们预计未来啤酒行业结构仍有较大升级空间。高端精酿啤酒 兴起,近三年以 40%增速逆势增长,21 年百万精酿品牌超 7 个,国产精酿增速近 250%。

非即饮渠道兴起推动罐化率提升。根据欧睿,2020 年非即饮渠道销售量占比首次 超过即饮渠道(51.5% vs 48.5%),我们认为疫情影响下居家饮酒场景需求增长,非即 饮渠道(罐装为主)兴起有望推动罐化率提升。根据华经产业研究院,2019 年我国啤 酒市场罐化率为 28.3%,与美国相比仍有较大差距(60%)。此外,与瓶装啤酒相比, 罐装啤酒印刷较为方便、美观性更强,有助于厂家吸引年轻消费者。

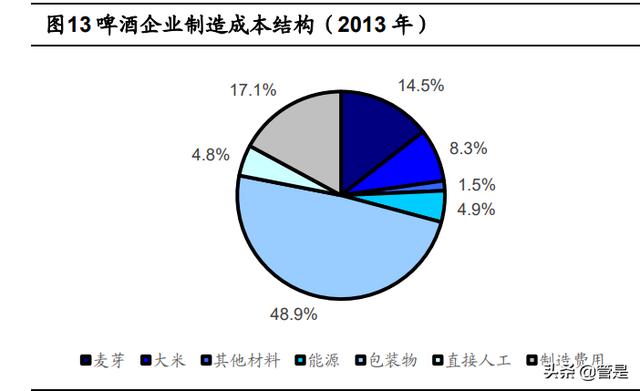

厂商提价陆续落地,成本压力有望缓解。2021 年 7 月以来,华润啤酒、青岛啤酒、 重庆啤酒等公司陆续发布了提价通告,其中重庆啤酒旗下乌苏产品每箱价格上涨 6 元, 提价幅度约 10%,我们预计厂商提价有望对冲成本压力,进一步打开盈利空间。根据青 岛啤酒 2013 年年报数据,制造成本中包材、原材料成本约占 49%/23%,21 年玻璃、 铝、瓦楞纸均价分别同比增长 45.7%、45.5%、17.0%,大麦/大米均价分别同比增长 20.3%/1.1%。2021 年下半年以来玻璃、瓦楞纸价格均有所回落,我们预计 22 年啤酒 企业成本压力有望缓解。

对标海外市场,我国啤酒吨价仍有较大提升空间。根据前瞻网,2019 年我国啤酒 行业出厂均价约为 3000 元/千升,对比发达地区,日本/美国啤酒均价高达 10000/8000 元/千升,亚太地区平均价格为 4300 元/千升。我们预计受益于直接提价、罐化率上升及 产品结构高端化,我国啤酒龙头企业吨价有望进一步增长。

1.2 行业竞争格局稳定,产能优化降本增效

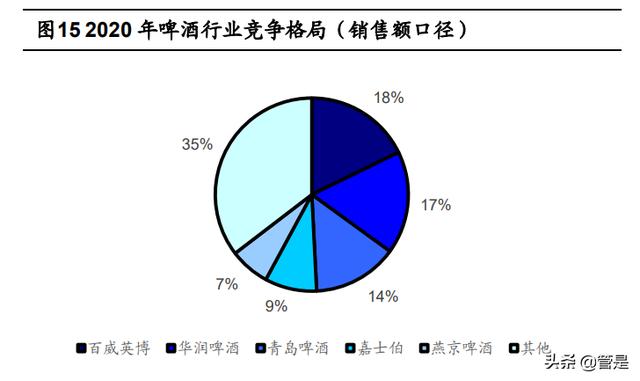

行业集中度高,地域分化特征显著。啤酒行业竞争格局稳定,20 年销售额口径 CR5 为 64.6%,其中百威、华润、青岛、嘉士伯、燕京啤酒市占率分别为 17.8%、17.2%、 14.2%、8.7%、6.7%。地区分化特征显著,根据前瞻产业研究院,华润在四川、辽 宁和安徽等市占率达到 60%以上,青啤核心市场位于山东、陕西,百威则为福建和 黑龙江,燕京在北京、内蒙和广西,嘉士伯在新疆、宁夏、重庆、云南等。

产能整合优化,推进降本增效。近年来各大啤酒龙头推进关厂整合计划,重庆 啤酒自 15 年起关停 10 家设备老化、产能利用率低的工厂,百威、珠江等啤酒企业 也陆续进行产能优化。19 年青岛啤酒表示未来 3-5 年关闭整合 10 家左右的工厂, 华润啤酒计划从 20 年起未来每年平均关厂 3 家。根据欧睿,15-20 年啤酒行业 CR5 基本稳定在 60%以上,目前市场格局相对稳定,啤酒行业已进入成熟期。我们认为 产能整合优化有望推进降本增效:1)近年来酒企生产人数呈下降趋势,2015-19 年 重庆啤酒单位人工成本下降 32.5%;2)折旧与摊销费用率进一步降低,2017-20 年 珠江/青岛/重庆/华润啤酒分别下降 0.36pct/0.30pct/1.31pct /0.26pct。

1.3 消费升级趋势有望延续,龙头酒企发力高端化

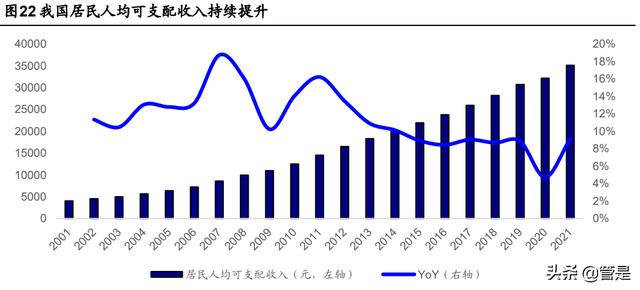

消费人群结构迭代,催生中高端化需求。根据 CBNData《2020 年轻人群酒水 消费报告》,90/95 后年轻消费者消费增长极具潜力,消费人数和人均消费呈增长趋 势,一二线城市青年酒水消费持续向高频化、品质化的方向发展。居民人均可支配收入持续增长,2021 年同比+9.1%至 3.51 万元(2016-21 年 CAGR 达 8.1%)。我 们认为随着主力消费群体迭代、可支配收入持续增长,消费升级趋势仍将延续。

厂商发力产品高端化。我们认为消费升级下产品高端化成为众多酒企的选择:1) 行业增量空间有限,结构升级有助于利润释放,低价竞争伤人伤己;2)区域格局较 为稳定,高端产品渠道利润更高,有助于进攻薄弱市场。根据欧睿,20 年高端市场 中百威英博占据绝对优势,市占率达 37.6%,此外,嘉士伯、青岛啤酒、喜力啤酒、 华润啤酒市场份额分别为 15.9%/5.6%/4.0%/3.2%,20 年高端啤酒市场 CR5 为 67.3%。

百威亚太:品牌精细化营销,赋能高端社交属性。百威亚太在国内打造“科 罗娜+蓝妹+福佳“为首的超高端组合,并通过不断创新哈啤品牌产品,丰 富国内核心组合;以“鹅岛+拳击猫”等品牌发力精酿市场并推出精酿啤酒 新手包,持续发力夜生活渠道和消费者热衷领域(电音、运动、饮食),迎 合年轻人喜好。21H1 百威高端及超高端产品增长强劲,带动销售均价同比 增加 9.7%。22 年推出超高端产品“百威大师传奇虎年限量版”,赋能社交 潜力。

华润:联合喜力,注重联名营销。华润啤酒与喜力集团强强联合,持续丰 富“4+4”国内与国际品牌高端矩阵,其中 SuperX 发力次高端、主打年轻人 消费群体,选取顶流明星王一博为品牌代言人,将赛车、街舞等当下年轻 人喜欢的街头潮流文化融入线下消费场景中,不断加深消费者认知,突出 品牌年轻价值。21H1 华润啤酒次高端及以上销量同比增速达 50.9%,喜 力和马尔斯绿销量实现中双位数增长,勇闯天涯 SuperX 销量实现翻倍增 长,21H1 整体销售均价同比+7.5%。

青岛:围绕主品牌推出高端新品,布局主题精酿酒吧新场景。青岛啤酒主 要围绕青岛主品牌构建高端化品牌组合(青岛纯生、1903),推出百年之 旅、琥珀拉格等超高端新品,持续布局高端和超高端市场,不断巩固和提 升中高端产品竞争力,并通过建设主题精酿酒吧 进一步打造啤酒沉浸式体 验,21H1 青岛啤酒高档以上产品销量同比增长 41.4%。

重啤:品牌差异化营销,乌苏全国化推进。重庆啤酒打造“本地强势品牌+ 国际高端品牌”6+6 的品牌组合,通过年轻音乐品牌策略、精酿社群活动、 艺术家联名等方式进一步推动品牌年轻化和高端化形象;乌苏品牌以“硬核” 定位重点突破疆外烧烤店渠道,助力大城市计划推进。21Q1-3 高档啤酒收 入同比+53.9%至 39.64 亿元,乌苏销量同比+42%至 73 万吨。(报告来源:未来智库)

2. 重庆啤酒:从西南龙头到嘉士伯在华代言人

2.1 从地方酒企到全国性酒企

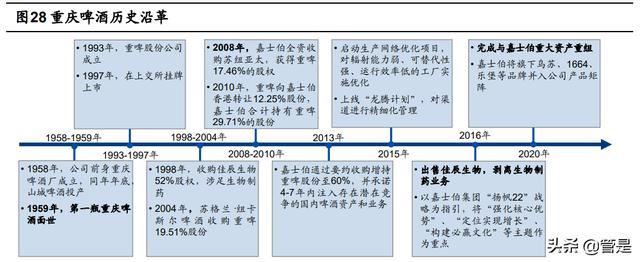

西南啤酒龙头,嘉士伯助力全国化腾飞。重庆啤酒创立于 1958 年,主要从事啤酒 及饮料产品的制造与销售,1997 年重啤股份在上交所挂牌上市。2008-2013 年,嘉士伯 多次收购公司股权,最终持股比例达 60%,成为其绝对控股大股东;2015 年深入执行 “勇者之路”计划,淘汰并替换利润低、前景差的产品,推进产品高端化策略;同年, 公司对辐射能力弱、可替代性强、运行效率低的工厂实施优化,降费增效明显。2016 年开启“扬帆 22”战略,强化核心品牌,提升运营效率。2017 年发力产品高端化战略, 持续推进组织优化与管理水平提升。2020 年底嘉士伯兑现承诺,将其控制的国内品牌资 产注入重啤股份完成资产重组,解决同业竞争问题,乌苏、1664、乐堡等嘉士伯旗下品 牌并入公司产品矩阵,重庆啤酒从地方性酒企蜕变为全国性酒企。

2.2 资产注入后成为嘉士伯在华唯一平台

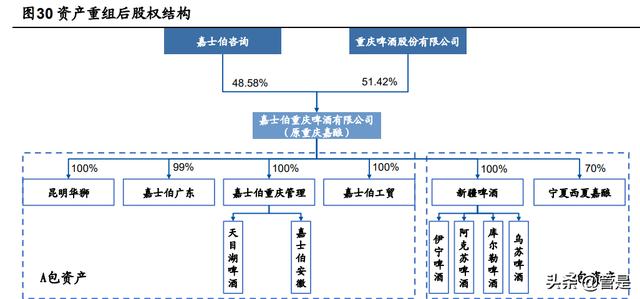

资产重组后公司销量营收实现近 3 倍的增长。2020 年,大股东嘉士伯通过近 9 个 月的持续推进,最终于 12 月中旬完成了重庆啤酒重大资产重组项目,将其在中国控制 的优质啤酒资产注入重庆啤酒,切实履行解决潜在同业竞争问题的承诺。重组完成后, 公司成为嘉士伯在中国运营啤酒资产的唯一平台,销量、营业收入都实现了近 3 倍的增 长,2020 年资产和营收均达人民币 100 亿级别。

具体拆分来看,本次重大资产购买和增资合资公司交易流程主要涉及三个步骤:

1) 重庆嘉酿股权转让:嘉士伯香港向重庆啤酒出售和转让其拥有的重庆嘉酿 48.58%的股权,对价为 6.43 亿元。

2) 重庆嘉酿增资:重庆啤酒将其持有的啤酒资产(价值 43.65 亿元)注入重庆嘉 酿,认购一定比例的重庆嘉酿新增注册资本;嘉士伯咨询将价值 53.76 亿元的 A 包资产(嘉士伯工贸、昆明华狮等)注入重庆嘉酿。增资完成后,重庆啤酒 持有重庆嘉酿 51.42%的股份,嘉士伯咨询持有 48.58%。

3) 重庆嘉酿购买 B 包资产:嘉士伯啤酒厂将其价值 17.94 亿元的 B 包资产(新疆 啤酒、西夏嘉酿)转让给重庆嘉酿。重庆啤酒、嘉士伯咨询持有重庆嘉酿的股 份比例不变。

在注入资产的同时,嘉士伯对于注入资产业绩也进行了相应的承诺。对于重庆嘉酿 48.58%的股权在 2020、2021、2022 年的扣非归母净利润将不低于 4897.71 万元、 5891.49 万元以及 6210.98 万元;对于重庆嘉酿增资购买的 A 包和 B 包资产组合,其在 2020、2021、2022 年的扣非归母净利润将不低于 56540.03 万元、76763.68 万元以及 80890.71 万元。而根据公司 2020 年年报,两项指标 2020 年的扣非归母净利润实际为 8736.30 万元和 80564.29 万元,实现率分别为 178.38%和 142.49%。

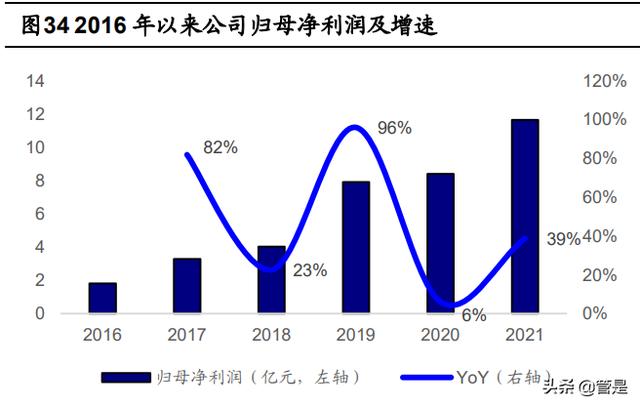

在完成资产注入到合资公司的流程后,重庆嘉酿将拥有嘉士伯在华的所有优质资产 和业务单元,成为嘉士伯在华业务的开展平台,资产重组助力业务协同:1)优质客户 资源与销售渠道共享,扩张公司优势市场范围; 2)资产注入优化产能布局,扩张采购、 物流等供应网络,进一步提升规模效应。通过重组,公司在中国啤酒市场的竞争力得到 全面增强,有利于进一步提升盈利能力,把握持续高端化所带来的市场机遇,实现可持 续的高质量发展。2021 年公司实现营收 131.19 亿元,同比+19.9%,实现归母净利/扣 非归母净利 11.66/11.43 亿元,备考口径下同比+38.8%/+76.1%,啤酒销量同比增长约 15%。

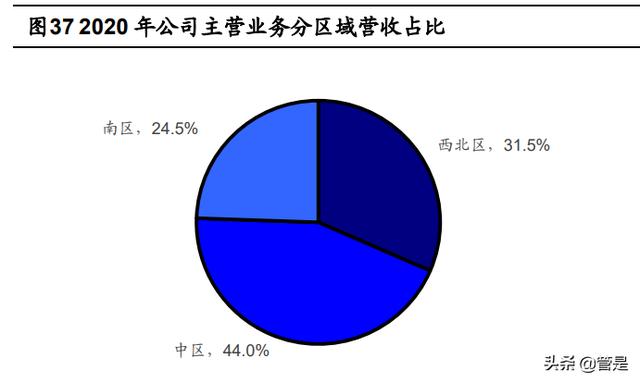

西南地区营收占比居首位,资产重组推动全国化扩张。2019 年公司核心市场为重 庆、四川和湖南三省市,主营业务收入占比分别为 72.3%、20.4%、7.3%。2020 年资 产重组完成后,公司从一家区域型啤酒企业成长为全国性啤酒企业,核心市场扩展至新 疆、宁夏、云南、广东、华东和华北各省,并覆盖全国各地,21Q1-3 公司中区、西北 区、南区主营业务收入占比分别同比-2.51pct/+1.77pct/+0.74pct 至 42.0%/34.5%/ 23.6%,全国化扩张进展顺利。以《重大资产购买及共同增资合资公司暨关联交易报告 书(草案)》中嘉士伯拟注入资产与重啤重组前收入加总测算,重组后公司西南、新疆、 华中、华南、宁夏、华东、华北地区营收占比分别为 44.8%、20.8%、13.8%、6.4%、 5.1%、4.8%、3.2%(2019 年)。

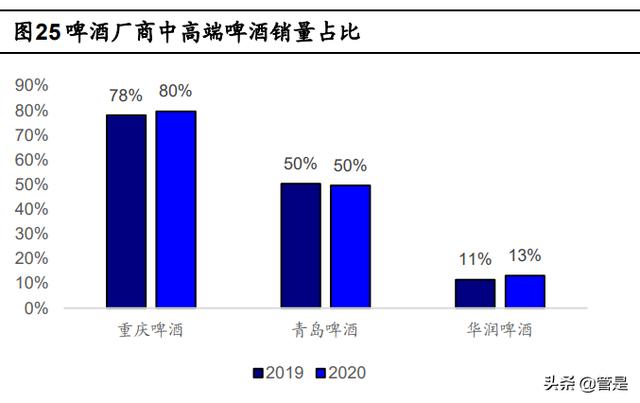

结构升级带动毛利率增长,期间费用率控制良好。公司毛利率在行业中处于领先地 位,21Q1-3 毛利率同比+2.33pct 至 53.2%,我们认为主要受益于产品提价与结构升级 (高档产品营收占比同比+6.91pct)。期间费用率控制良好,21 年前三季度同比-1.25pct 至 23.2%,其中销售/管理/研发费用率分别+0.08pct/-1.37pct/+0.26pct 至 18.7%/3.7%/ 1.0%,公司经营管理效率较高,管理费用率低于同业,销售费用率略高于行业平均水平。 备考口径下,21 年归母净利率/扣非归母净利率同比+1.21pct/+2.78pct 至 8.9%/8.7%。

3. 双增长极助力结构升级,精准控费提升运营效率

3.1 乌苏放量带动腰部升级,大城市战略引领全国扩张

推进产品结构高端化,盈利能力有望持续提升。21Q1-3 高档/主流/经济产品营收占 比同比+6.91pct/-4.74pct/-1.58pct 至 35.4%/49.5%/13.1%,高端产品收入占比显著提升。 重组前公司产品品牌以重庆和山城为主,委托售卖乐堡、嘉士伯系列,20 年重组完成后 公司拥有嘉士伯旗下所有品牌,其中高档产品包括乌苏、嘉士伯、1664,主流产品包括 乐堡、重庆、大理,经济产品包括山城、天目湖等。20 年公司经济型/主流型/高档型啤 酒毛利率分别为 37.9%/46.6%/67.7%。21 年 9 月公司上调疆外大乌苏价格 6 元/箱,提 价幅度约 10%,22 年 2 月进一步上调红乌苏产品价格,我们认为随着产品结构升级与 提价,公司盈利能力有望进一步增强。

重庆品牌:推进产品高端化。公司通过国宾醇麦、重庆纯生推进品牌高端化,推出 重庆无醇啤酒,创新产品品类和饮用场景。山城品牌:销量恢复增长。公司针对山城啤 酒持续投入,推出经典拉罐包装新品,复刻上世纪的经典山城瓶标,受到消费者欢迎。 20 年重庆地区山城啤酒销量止跌回升,21H1 销量持续增长。

乌苏啤酒成为现象级单品。乌苏啤酒这几年已成为一种“现象”,大量的自媒体、 网红直播利用乌苏啤酒这个素材进行演绎,乌苏从新疆品牌逐渐走向全国。2020 年乌苏 销量约 62 万吨,21Q1-3 销量同比+42%至 73 万吨,我们认为乌苏成为现象级大单品主 要得益于差异化产品、全国化扩张、新媒体营销等方面,预计大城市计划推进下 21 年 乌苏销量有望增至 80 万吨以上。

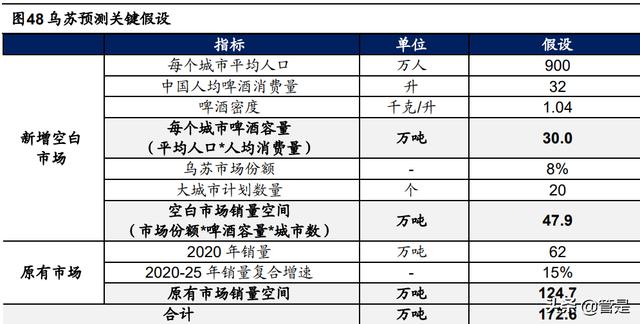

预计 2025 年乌苏销量将突破 170 万吨。我们认为未来五年龙头公司费用投放仍将 集中于高端产品,10-15 元价格带将成为增速最快价格带,乌苏凭借在该价格带的先发 优势将充分享受价格带高速扩张红利。根据啤酒板微信公众号援引公司 2021 年 4 月 30 日业绩说明会,2021 年公司在原有大城市基础上将新增 20 个乌苏“大城市计划”,我 们预计新增空白市场主要分布在东部沿海及内陆人口和消费大省,结合空白市场人口总 量及人均啤酒消费量,预计 20 个空白市场总啤酒容量将达到 599 万吨,假设 20 个新增 市场乌苏占比约 8%,则乌苏啤酒未来增量空间达到 48 万吨。我们预计 2020-25 年乌苏 原有市场销量复合增速达 15%,则 2025 年乌苏销量将突破 170 万吨。

差异化产品特性:高酒精度、高麦芽浓度、大容量

20 年前啤酒麦芽度以 12、11 度居多,淡啤较为罕见。2010 年后为迎合降度风潮 8-9 度的淡啤逐渐成为市场主流,酒精度高的啤酒则较为稀缺,目前国产啤酒为迎合大 众口味及降低成本基本以传统工业啤酒为主,酒精度通常不超过 3.6%vol,麦芽浓度不 超过 9 度,口味相对寡淡,在工业淡啤的主流趋势下,乌苏啤酒始终保持着产品端定力, 其麦芽汁浓度及酒精度在国内龙头厂家主流大单品中均较高,口感纯厚浓郁,感官表现 为“易醉”,其高浓度的特性及大容量瓶身迅速获得了消费者的新鲜感,相较其他口味 偏清淡的啤酒具有差异化优势,目前乌苏目前已站稳 10 元价格带。我们认为中国当下 啤酒消费场景仍以社交为主,高浓度的乌苏啤酒满足了消费者社交中的微醺情感诉求, 放量后价格依然有望维持坚挺。

区域扩张

乌苏全国化持续放量,引流腰部产品。公司聚焦核心品牌发展精酿和特色啤酒计划 后,乌苏作为疆内特色产品受到重点发展,并通过合作的烧烤店宣传、新型社交平台推 广带到疆外市场,实现迅速生长,2018年乌苏开启全国化,在疆外通过大城市计划,瞄 准空白市场,主要销售区域包括广东、福建、北京、上海、安徽等。我们认为公司利用 乌苏的品牌势能逐步导入、引流其他产品,通过乌苏形成完善的经销网络,带动腰部产 品如乐堡的发展。

大城市计划构建增长引擎。“大城市”计划将加速与深化大城市全渠道拓展,并持 续加强经销商能力建设。根据云酒头条微信公众号援引公司2021年4月30日业绩说明 会,2021年公司计划覆盖超过41个城市,并新增20个乌苏专属大城市计划,通过复制 成功省市案例并持续发展种子城市,我们预计22年覆盖范围有望进一步扩大。我们认为 近年来乌苏的快速放量主要得益于省外市场拓展顺利,全国化扩张提速。

品牌渠道

西域、易醉特性打造硬核乌苏,网红效应驱动传播裂变。新疆的地理位臵和文化的 独特性强化了乌苏啤酒的独特地域特色,激发消费者好奇心与尝试欲望,有利于乌苏与 消费者建立情感链接。我们认为乌苏在抖音、B 站、微博等新媒体渠道通过生动有趣、 便于进入消费者心智的品牌表达,使“夺命大乌苏”的口号深入人心,体现了“易醉” 的最大特性,形成了“网红效应”。另外,乌苏的品牌定位于“硬核”,其精神内核得到 了很多自媒体与网红直播的认同,消费者开始主动去传播与裂变,口碑营销快速传播, 使乌苏短时间内成为了网红单品,我们认为品牌价值与认同度快速提升,为全国化放量 积聚了品牌势能。

打造差异化烧烤渠道,高利润空间强化渠道推力。围绕乌苏啤酒的品牌内涵与调性, 公司积极构建符合乌苏啤酒特点的差异化渠道。乌苏以国内龙头公司难以覆盖的烧烤店 为突破口,在疆外 30 个大中城市覆盖了有合作关系的 2.6 万个烧烤店,另外,较高的 渠道利润推升了商家的积极性,使得乌苏在渠道推力持续强化,一些其他啤酒品牌的经 销商也开始主动进货并向下游推荐。我们认为乌苏渠道利润维持较高水平也得益于渠道 结构的逐步优化:嘉士伯之将之前的三个销售团队整合划一,资源投放更加聚焦,同时 也在逐步推动渠道扁平化,缩短了渠道端各层级的渗透半径,保障了渠道及终端利润。

3.2 精酿第二增长极逐步完善,满足多元化消费需求

打造“2+3”精酿产品组合,满足多元化消费场景。公司着力推动精酿品牌发展, 目前形成了京 A、凯旋 1664、风花雪月、格林堡等产品为主的品牌组合,发力渠道分销, 通过生动化陈列与活动推广进一步吸引消费者。

京 A:品牌以集装箱酒吧全国巡回、联合摇滚乐队、合酿啤酒节、纪录片等方 式传播精酿文化,并通过与国内精品巧克力品牌合作开展线下品鉴活动、与其他本 土精酿品牌创新合酿“奥利奥”啤酒等方式破圈;

风花雪月:精准定位属于中国人的诗意情怀,通过微综艺、线下快闪艺术酒馆、 联合云海肴餐厅推出云南地道风味套餐等方式打造独特的品牌形象,借助诗意与现 代化国风开辟高端化新蓝海;

1664:继续以“尽享法式风情”的品牌理念,倡导高品质的生活态度和方式, 并通过联名完美日记、禄鼎记等品牌触达更多消费群体,1664 百香果口味也在 2020 年上市,为品牌提供了新的增长点;

格林堡:以传奇之酿为主题,继续联合三联生活周刊举行餐食搭配及啤酒品鉴 会传播修道院酿酒文化,联名胡桃里酒吧打造啤酒派对,并与亚洲 Top 50 酒吧共 同举行创意调酒活动,开拓品饮新场景;

布鲁克林:以潮会友,品牌通过嘻哈文化、夏日音乐节、球鞋潮流展、限量联 名盲盒等创意社群活动持续渗透。

3.3 关厂提效如期开展,罐化推进优化盈利

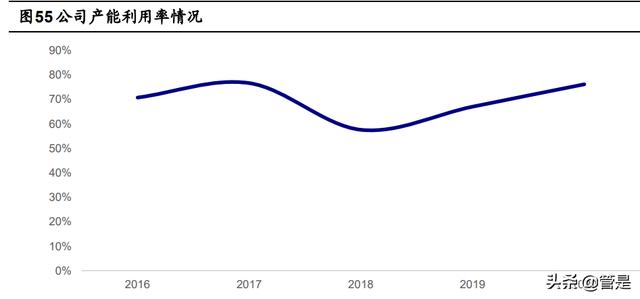

关厂瘦身化解低效产能,折旧摊销费用显著降低。重庆啤酒于 2015 年在业内率先 开始关厂去产能工作。2015 年,为化解过剩产能、提高产能利用率,公司对辐射能力 弱、可替代性强、生产效率低的工厂实施优化,关闭了綦江、柳州、九华山、永川、黔 江和六盘水等酒厂的生产性业务。由于公司的关厂政策,报表端在 2014-2016 年期间的 固定资产减值费用较高,固定资产在 2017 年回归增长。另外在折旧费用上,由于甩掉 了低效产能,公司折旧费用也在 2015 年开始出现明显的下降,关厂带来的降费效果显 著。自 2015 年开始关厂步伐后,重庆啤酒在 2016-18 年三年间累计关闭或转让六家酒 厂,延续关厂增效政策方针,同时在嘉士伯完成资产注入后,上市公司与注入资产在产 能端合并,产能利用率上由 2016 年的 70.8%提升至 2020 年的 76.2%。

未来公司仍有产能优化空间。我们将公司近两年的产能分布情况进行了梳理,将 60%作为产能利用是否高效的判断标准。1)资产重组前,重庆啤酒六厂、九厂、石柱 分公司以及宜宾公司均存在产能优化的空间,2)资产重组后,产能利用率低于 60%的 为公司的六厂以及宜宾公司。这其中,六厂、九厂、石柱分公司均位于重庆地区,宜宾 分公司位于四川宜宾(临近重庆)。因此我们认为,未来产能优化重点为川渝的四家工 厂。公司目前其在云南大理有 15 万千升的在建罐装产能,因此同样位于大理的嘉士伯 工贸工厂也有潜在的优化空间(2020 年产能利用率为 64%)。

罐化率提升、产能布局优化有望增厚利润空间。随着非即饮渠道及电商渠道兴起, 拉罐品类需求快速增长。19 年公司拉罐产能约为 12 万千升,产能已达到饱和。为满足 市场需求、填补拉罐产能缺口,20 年公司新建大理、宜宾共 2 条啤酒拉罐生产线,产 能合计达 30 万千升,我们预计 21 年新增产能有望释放。此外易拉罐成本较玻瓶偏低, 19 年公司玻璃瓶和易拉罐平均采购价格分别为 0.82 元/只、0.44 元/套,我们预计随着 公司罐化率提升,盈利能力有望进一步优化。公司着力优化产能布局,21 年投资建设 13 万千升江苏盐城工厂、50 万千升广东佛山基地,有助于填补华南、华东供应链产能 缺口,进一步降低运输费用。(报告来源:未来智库)

4. 盈利预测与投资分析

结合公司各项业务的历史数据,我们作出如下假设:

乌苏引领结构升级,高端精酿第二增长极逐步完善,大城市战略引领全国扩 张,假设高档产品收入 2021-23 年收入增速分别为+45.9%、+36.3%、+22.7%,毛 利率分别为 68.2%、68.3%、68.8%。

假设主流产品收入 2021-23 年收入增速分别为+11.0%、+10.3%、+8.2%, 毛利率分别为 46.7%、46.7%、46.8%。

假设经济产品收入 2021-23 年收入增速分别为+3.0%、+3.0%、+3.0%,毛利 率分别为 38.0%、38.0%、38.1%。

假设其他业务 2021-23 年收入规模不变,毛利率均为 7.8%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!