一、案例与分析

- 采购价格公允性及成本核算准确性

- 广西田野股份

发行人从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等,为客户提供“产品+配方+服务”的一站式解决方案。

- 2021-2019申报期业绩如下:

见招股书P12)

第一轮问询,问题7:

(1)报告期内,芒果的采购价明显低于产地批发均价,申报期变化趋势不一;(2)多个供应商价格明显存在差异;(3)发行人主要果汁产品原材料单位吨耗持续增长,与发行人产品价格和毛利率变化趋势和幅度不一致。

交易所要求进一步披露:

(1)采购价格是否公允:用于果汁和速冻果蔬产品的等级要求是否存在差异?结合加工果定价方式、同行业企业加工果收购价格及变化趋势、收购价格与鲜果价格差异情况等,说明不一致的原因,以及低于产地批发价的合理性;

(2)不同供应商采购芒果等原材料的定价方式,不同家族供应商种植区域是否相邻或相近,发行人向不同供应商采购选择方式?特别是,向供应商吴守坚和他的合作社分别采购的原因,以及合作社税务合规性。

(3)主要果汁原材料单位吨耗用量持续增加的具体原因,单位成本结构及变化情况,与主要客户产品品质要求和配方变化是否匹配?原材料耗用变化与生产工艺以及产品毛利率是否匹配?

交易所特别强调,要求中介机构补充披露:

(1)2021 年度,多种原材料采购量披露存在错误的原因,请结合发行人 ERP 上线时间说明发行人财务数据是否准确完整,是否存在会计基础薄弱等情形?

(2)发行人及其主要人员,与发行人供应商及主要人员的资金流水核查情况,除采购业务外,是否存在其他资金往来?

(3)说明对个人及农业合作社的穿透核查情况,采购金额与向村集体开具的自产自销证明等是否匹配?中介机构目前测试比例是否足以证明发行人采购真实性?

- 采购真实性

- 本问题出现在交易所二轮问询中,问题8:

根据申请文件及首轮问询的回复,供应商海口广顺达为发行人提供包装物铁桶,因存在各种花式的采购交易关系,疑似实质上的关联人和关联交易,具体概括如下:

(1)广顺达实控人李某是发行人子公司的原股东和监事。

(2)李某和发行人总经理单某曾为夫妻关系(离婚事项在报告期外)。

(3)申报期间,发行人和广顺达存在大量转贷关系(15次)。

(4)单某个人经营贷款3000万给李某使用,借款时通过第三方,还款时直接由李某归还。

(5)申报期末,双方的采购模式由货到付款改为预付款,期末预付款较大额,560万。

交易所想知道:

其一,发行人关联关系明显,采购是否真实?价格是否公允?

其二,发行人是否实际控制了广顺达,是否存在利益输送和其他如股份代持等利益安排?

基于以上,交易所要求发行人进一步披露和说明相关情况,概括如下:

(1)供应商经营情况:向发行人销售金额占比,说明广顺达生产经营是否主要依赖于发行人;(2)采购价格公允性:同行价格比较,说明采购合理性和价格公允性,是否存在在调节经营业绩、利益输送或其他利益安排;(3)资金往来合理性:说明单丹个人经营贷给李广江使用、广顺达配合发行人转贷的原因、理由,李广江及其控制的广顺达是否与发行人及董监高存在异常资金往来;(4)利益安排嫌疑:是否存在预付采购款和经营贷流向发行人实际控制人或发行人客户、供应商的情形,说明发行人是否实际控制广顺达,是否存在股份代持或其他利益安排。

发行人刚刚才回答了采购价格公允性问题,以为舒了口气,现在直接被质疑采购真实性问题,懵一个,目前尚未回复。

- 原材料价格变动及其传导机制

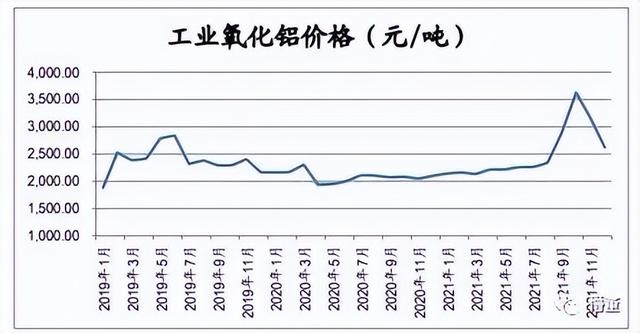

发行人属于无机非金属材料领域,主营高性能精细氧化铝粉,国家工信部“制造业单项冠军示范企业”。

(见招股书P16)

发行人盈利能力较强,体现在毛利率在2021年大幅上升,发行人解释,主要系产成品成本和售价变化的短期错配所致。

但交易所心存疑虑,针对原材料价格的行业波动,认为必然导致毛利率变化,故有如下问询:

发行人原材料成本占主营业务成本的比例分别为 78.44%、71.01%和 75.87%。主要原材料为工业氧化铝、白刚玉等,2021 年下半年以来氧化铝原材料价格波动较大;白刚玉的原材料亦为工业氧化铝,2020 和 2021 年发行人两类原材料采购价格变动趋势不一致。

在中勤万信会计师的回复意见中,分类列示了主要产品的成本组成和毛利率变化,以及主要原材料的市场趋势,很好地说明了价格传导的逻辑。

概括如下:

1、报告期工业氧化铝采购价格呈现报告前期和后期高,中期较低且变化较为平稳的态势,与发行人产品的直接材料成本变化较为吻合。

2、公司存货从原材料到实现销售一般需要 3 至 4 个月,材料采购价格的变化对直接材料的影响也相应有所滞后。

3、2021 年 10 月之后,工业氧化铝价格大幅上涨,该等涨幅尚未在公司 2021 年的销售成本中体现,因此 2021 年单位直接材料尚未大幅增长。

4、2022 年一季度,毛利率回落至33.10%。

(中勤万信会计师回复P138)

最后,通过和同行毛利率的相关比较,结论得出很自然:毛利率的变化合理、正常。

- 关联采购

- 关联采购也没有说不可以,关键是要论述必要性和合理性。

- 中科美菱低温科技

- 发行人主业为生物医疗低温存储设备(冰箱冰柜),分生命科学、智慧冷链、家庭健康三个业务板块。四川长虹是通过长虹美菱持股的最终控股股东。

(见招股书P14)

问询问题8:向关联方及重叠供应商采购的合理性。

根据申报材料:各期采购金额分别为 9892.82 万元、19,202.33 万元、22,072.39 万元;其中向关联方长虹美菱、长虹华意的采购分别为1,049.00 万元、1,286.27 万元、2,438.94 万元,其中 2021 年同比上升近 90%。

上述关联采购其实也没啥,但问题是,交易所发现:

其一,采购的价格均低于外部市场价格。

其二,发行人与长虹美菱的供应商存在重叠。报告期内发行人液氮罐及部分家庭健康系列产品主要采购自第三方厂商,使用美菱商标,同时,2021 年该部分采购金额大幅增长(3,088.6 万元)

这两个问题的指向是很有挑战性的,且看发行人如何回复:

1、关联采购价低于市场价格的合理性

报告期内,发行人向关联方长虹美菱采购的异氰酸酯等发泡料,发泡料为制造冰箱的通用原材料。长虹美菱为大型白电企业,异氰酸酯使用量较大,其外部采购价格一般低于外部市场价格(有图有真相)。

而发行人的异氰酸酯使用量较少,直接从生产供应商处采购的商务条件较差,故发行人使用的异氰酸酯均通过长虹美菱采购,采购价格按照其平均采购成本结算。

其中,2019 年,发行人向长虹美菱采购发泡料价格高于长虹美菱外部采购价格,主要原因为 2018 年异氰酸酯市场价格总体相对 2019 年较高,而长虹美菱平均采购成本受其库存影响,变化滞后于市场价格。

综上,该项价格差异具有合理性。

同时,会计师信永中和又说明,该部分采购不涉及核心技术,市场化采购也较为充足,不存在依赖关联方以及通过关联采购转移成本的行为。

2、发行人与控股股东长虹美菱的供应商存在重叠的解释

上述情况,可能涉及转移采购成本,人为调节利润,如果依赖关联方集采,也会对有否独立采购能力存在嫌疑。

信永中和的回复函对重叠供应商的部分做了详细披露,名称、数量、金额、占比等,以及该原材料的供应市场化情况,通过和市场价格的比较,以及对盈利的影响,并详细披露核查程序和核查意见。

最后,根据交易所要求,发行人对重叠供应商的依赖风险进行重大事项提示和风险提示。

具体回复略,有兴趣的朋友可以进一步参见信永中和回复材料P202-P216

- 原材料供应的稳定性

- 根据申请材料:其前五大供应商,其中2个供应商成立于2019年(还在报告期内),其资本实缴和参保人数均为0,另外3个供应商,注册资本均低于发行人采购金额,参保人数也均为0。

交易所心存疑虑,其问询问题7,概况如下:

(1)说明上述供应商成为发行人前五大的原因及合理性,发行人采购金额与供应商销售规模是否匹配。(2)说明发行人与主要供应商签订长单,以控制采购数量和价格是否具有商业合理性?(3)补充说明,发行人保障主要原材料采购数量和价格稳定性的相关措施。

这些问题直指采购的真实性和持续经营能力。

来看会计师如何回复,有耐心看完,其实是很长学问的:

1、关于资本实缴为0或注册资本低于发行人采购金额:

经过查阅工商资料和实地走访,一般先款后货,故无需垫资,供应商一般为商贸型企业,有稳定的客户,如有大幅采购,一般股东自有资金进行采购。

2、关于参保人数0的解释:

主要系贸易型供应商或大中型企业的销售公司,不涉及大量人力投入。根据访谈,其公司员工主要在其他主体缴纳社保,或为退休返聘人员,参保人数较低具有合理性。

3、关于发行人保障主要原材料采购数量和价格稳定性的相关措施:

工业氧化铝属于大宗商品,终端生产商主要为大型铝产业集团公司,市场供应一般较为充足,市场价格较为透明且具有波动性,择优选定不同工业氧化铝生产厂商或贸易商进行采购。

为保证生产活动有序实施,公司建立了安全库存制度,根据生产计划确定原材料

安全库存结合销售计划和在手订单情况适当备货。

朋友们,有否发现上述问题的回复有矛盾之处?

市场供应充足,干吗要先款后付?干吗要安全库存,干吗要选择前五大都是没有社保的,且资本金没有实缴的商贸公司?

本轮回复问题是在7月18日,我们可以看看,后续会否追问。

二、案例总结

1、采购真实性和价格公允性

改变采购模式,供应商疑似关联人,各种花式采购关系,质疑采购真实性和价格公允性,就是在质疑成本的真实性,甚至直接指向财务造假。

加强供应商核查具体方法,包括但不限于:实地走访眼见为实,通过考量采购比例结合同行比较来揭示风险,深挖求证双方的关系,要求提供供应商的现金流来印证,等等。

供应商不给流水怎么办?那……看着办吧。

2、原材料价格传导机制

一定会要求打开主要产品的成本构成,列示分类毛利率及其变化,同行比较,同时结合主要原材料的市场变化趋势,原材料价格变动是否和形成产品一直到产品销售这个过程有时间差,要特别提示出来,总之要实事求是,以数据说话,这样应该能很好地说明原材料的价格传导逻辑了。

3、关联采购合理性

关联采购不是不可以,但要有关联交易必要性和商业合理性,一般要求至少价格公允、程序合法,同时控制好比例,注册制下,量上不能超过30%,且要趋势向小。

但本案例中,控股股东以低于市场价提供原材料给发行人,有输送利益的嫌疑,笔者以为,应该做一个模拟,说明市场化价格和关联交易价格差异对业绩没有重大影响,不会导致不符合上市业绩的最低要求。所以,信永中和的回复我给差评,但对和控股股东供应商存在重叠的解释还是不错的。

4、原材料供应稳定性

无外乎对原材料供应做市场化分析,披露发行人供应商的长期合作机制,以及做了哪些加强原材料供应稳定性的措施,等等。笔者以为,本案例会计师回答得牵强,而且隐含了矛盾之处,有点自说自话,不用心。

关注“懵董”:

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!