基本事件

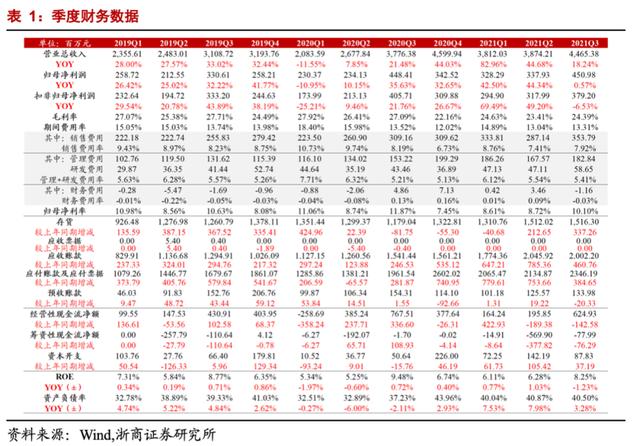

公司发布三季报:前三季度收入121.52亿元,同比+42.33%、两年CAGR 23.65%;归母净利润11.17亿元,同比+22.38%、两年CAGR 18.04%;扣非归母净利润9.92亿元,同比+25.13%、两年CAGR 14.21%。单Q3收入44.65亿元,同比+18.24%、两年CAGR 19.85%;归母净利润4.51亿元,同比+0.57%、两年CAGR 16.79%,扣非归母净利润3.79亿元,同比-6.53%、两年CAGR 6.68%。

投资要点

传统业务表现稳健,基本符合预期

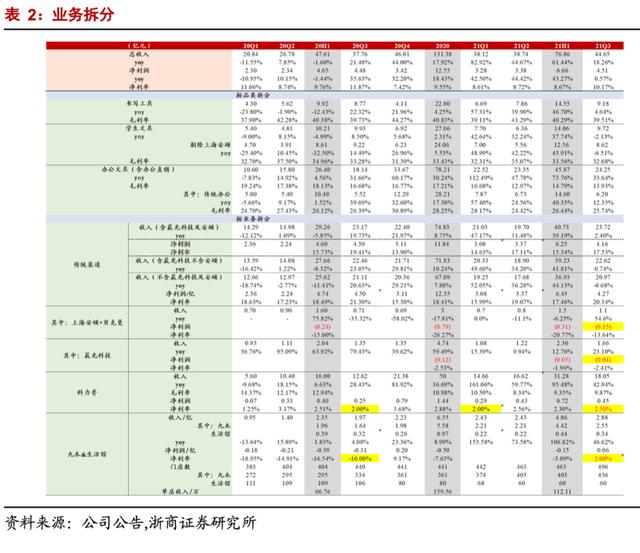

高基数、双减、疫情反复影响,Q3传统业务收入23.72亿元,同比+2.40%、两年CAGR 10.73%,综合表现稳健。细分品类来看,书写工具收入9.18亿元,同比+4.64%、两年CAGR 13.13%,毛利率39.51%,同比-0.21pct;学生文具9.72亿元,同比-2.13%、两年CAGR 3.05%,毛利率32.68%,同比-0.60pct;传统办公收入6.20亿元,同比+12.35%、两年CAGR 25.28%,毛利率25.74%,同比-0.66pct,原料、会计准则调整略有影响利润率表现。期内晨光科技收入1.66亿元(+23.10%)、安硕收入规模约1亿(约+40%)。综合测算传统业务净利润约4.2亿、净利率约17.5%(-1.9pct)。双减之下经销商拿货趋于保守,实质终端消费需求变化仍待观察,我们认为公司渠道扎实、线上逐步放量、高端化进展顺利(精品文创、儿美增速较优),护城河&成长逻辑依然通顺,持续看好公司长期稳健成长。

科力普延续高增,九木单季度实现转正

(1)科力普:Q3收入18.05亿元(+42.94%),毛利率9.87%(同比-2.58pct),期内新客户开拓顺利、老客户持续放量,收入规模延续高增。政府&央企类客户占比稳步提升,年内入围中石化、中烟、国电等央企采购项目,深圳市政府、武汉市政府等政府采购项目,对应属地服务商占比提升,略有拉低毛利率表现,但因费用率较低对净利率影响实际有限,叠加公司持续优化产品结构&品类延伸,净利率表现持续环比向上。

(2)零售大店:Q3收入2.88亿元(+46.62%),其中九木收入2.55亿元(+54.80%),新开店33家至436家门店(直营299家、加盟137家),开店加速、效益提升、产品高速迭代之下,单店收入与坪效均有所提升,Q3单季度顺利实现扭亏为盈,看好未来开店&单店提升下的业绩表现。

原料&营收结构调整略有拖累利润率,营运效率稳健提升

Q3单季度考虑会计准则运费口径调整,我们计算毛销差16.47%(-2.43pct),主要系原材料影响、科力普&九木等低毛利业务占比提升所致。Q3管理+研发费用率5.41%(+0.2pct)、财务费用率-0.03%(-0.16pct),归母净利率10.10%(-1.77pct)。Q3经营性现金流净额6.25亿元(-1.43亿元),主要系存货增加较多(15.15亿元,同比+3.37亿元);存货周转天数41.59天(-13.86天)、应收周转期天数39.59天(-1.01天),营运效率稳健提升。

股权激励彰显发展信心,短期扰动不改长期成长逻辑

20年4月公司发布股权激励计划,解锁条件为19年基数下,20-22年收入增长不低于15%/45%/75%,净利润增长不低于10%/34%/66%,20年顺利完成目标,21/22年目标收入不低于161.54/194.97亿元,目标利润不低于14.21/17.60亿元,根据前三季度业绩表现,全年完成激励目标基本无压力。虽然短期存在双减、高基数、原材料等负面因素,但公司渠道护城河&市占率提升逻辑依然通顺,科力普&九木业务逐步向好,坚定看好公司未来稳健成长。

盈利预测及估值

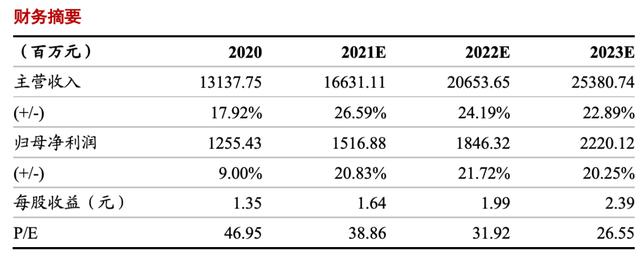

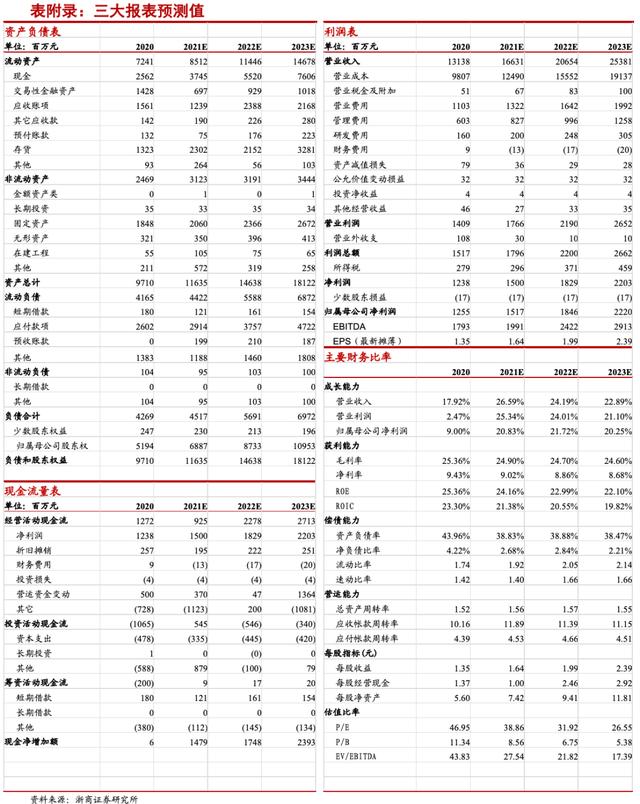

期内多重因素扰动增速,但公司壁垒&中长期成长性不改,我们预计21-23年公司收入166.31、206.54、253.81亿元,同增26.59%、24.19%、22.89%;归母净利润15.17、18.46、22.20亿元,同增20.83%、21.72%、20.25%,对应PE分别为38.86X、31.92X、26.55X,维持买入评级,看好长期投资价值!

史凡可 轻工制造行业 首席分析师

美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究;2017年4月加入东吴证券研究所,从事轻工制造行业研究,并于2018年起担任轻工制造行业首席。2017年新财富轻工制造行业第5名,2019年新财富轻工及纺织服装第3名。2020年7月加入浙商证券研究所。

手机/微信:18811064824

马莉 浙商证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;2018年纺织服装行业水晶球第1名;2016-2017年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名;2013年新财富纺织服装行业第2名;2012年新财富纺织服装行业第4名

手机/微信:15601975988

傅嘉成 轻工制造行业 研究员

中央财经大学投资学学士、硕士,2019年7月至2020年5月供职于东吴证券研究所,覆盖轻工制造行业;2020年6月起加入浙商证券研究所。

杨舒妍 轻工制造行业 研究员

上海交通大学学士、香港科技大学硕士,2021年3月起加入浙商证券研究所,覆盖轻工制造行业。

手机/微信:13611883185

杜山 轻工制造行业 研究员

浙江大学学士、伊利诺伊大学、香港中文大学(深圳)硕士,2021年5月起加入浙商证券研究所,覆盖轻工制造行业。

手机/微信:15306560432

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐∣一个有用的公众号

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!