作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

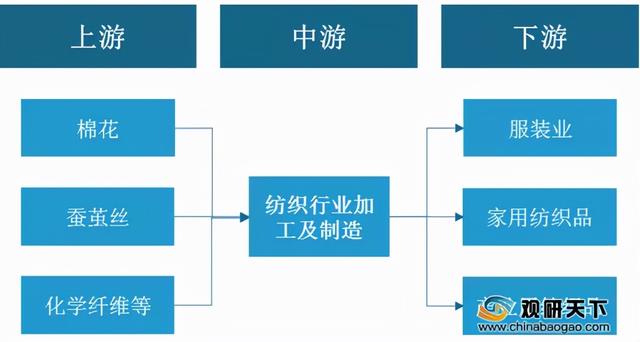

国庆期间,棉花价格涨幅惊人,短短几天,从1.5万/吨,突破到2万元/吨。十月,正是棉花收获的季节,这种时候出现这样的价格现象,很明显,棉花现在供应紧张。产业链上的所有相关企业,比如服装、纺织,都将受到严重影响。

不过某种程度上,这反而利好行业龙头。棉花涨价,那么以棉花作为原材料的产品,也就掌握了合理的提价契机。而头部企业议价能力较强,通过控制上游成本,在价格上行期,往往能够创造出超额利润。

所以,聚焦于家纺这个细分赛道,行业龙头罗莱生活(002293)、水星家纺(603365),会迎来新的发展机会吗?

一.棉价上涨,从哪来,到哪去?

在分析企业能否险中求生之前,我们得先来看看,棉花涨价是否具有可持续性?

本次棉价上涨,并不是突发事件。自去年十月起,棉价就一直处在向上攀升的过程中。尤其是进入2021年,涨幅明显。

但是,这并意味着棉花的价格会一直居高不下。

1.棉价上涨具有偶然性

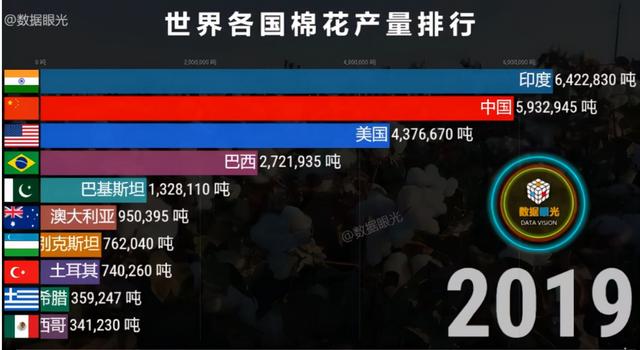

疫情。棉花的前三大生产国是印度、中国、美国。虽然我们国家疫情控制的不错,但印度和美国,都受疫情影响相当严重。三大主产地,重伤其二,棉花总产能必然会大幅下降。

天气。相信大家不管在哪个城市,都感受到了今年天气的诡异。十天下了八天雨,还有两天是阴天。都说新疆棉好,是因为新疆干燥少雨。而今年雨水过多,势必会造成棉花减产,质量下降。

搞清楚棉花为什么供应紧张后,就会发现,棉价上涨,只是特定条件下,出现的偶然事件。

2.农产品存在周期性

周期性,通俗点讲,就是当价格上涨的时候,在利益的刺激下,大家都会去种植这种产品,产量上来之后,价格自然就会下降。反而亦然。所谓猪周期,其实也是一个道理。

这就说明,棉花价格终将会恢复平稳。依靠棉花价格上涨,带来的长期收益,并不存在。

3.短期受有形手调控

长期没机会,那短期是否有利可图呢?确实,1-2年内,国际疫情控制不住,周期性的产量上不来。但同时还要考虑两个问题:

- 天气不可控。如明年遇丰收年,且棉农受今年的高价刺激,数量增加。那么整个棉花市场局面,很可能会陡然逆转;

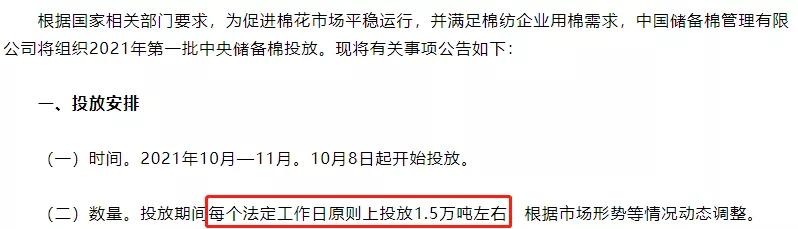

- 在周期性产量平抑物价之前,还有一只有形手,在时刻准备出手。

资料来源:中储棉信息中心

至于有形手的能量有多大,也许不能完全补上供需缺口,但是像国庆期间的棉价飞涨,大概率不会二次出现。而且,这个供需缺口,可能还没有我们想象的大。在需求端,限电限产之下,棉花原料的需求,极有可能也会下降。

二.行业龙头,勉强增长,利润回流

那么,抛开棉价上涨的炒作因素,回归行业本身,我们再来看看,罗莱家纺和水星家纺,现在是什么状态?

1.整个行业增速见顶

十年前,家纺行业规模年增长17.55%。而在疫情前的2019年,年增速已经降到3.99%。而这还不仅是因基数扩大,增速放缓。单纯比较增长的绝对数额,也在逐年下降。

这其实是发展了十几年、甚至几十年的传统行业,终将遇到的问题。成熟期市场,要维稳可以,要增长难。

2.罗莱生活利润回流

行业如此,那罗莱如何?

我看了一下罗莱生活过去十几年的营收规模,发现一个很有意思的现象。罗莱在2011年达到第一轮营收高点,而后停滞六年。2017年再次断崖式增加,而后继续停滞。

图片来源:同花顺

莫不是罗莱有休养生息的特质,稳定一段时间就会爆发?那么接下来还会再次历史重演么?

答案是,不会。

从时间上来看,罗莱这两轮增长,分别对应了两次战略调整。

第一次是2009年,开拓电商,成立LOVO品牌,打开了线上渠道,同时向下沉市场扩张。第二次是2017年,通过并购进军家具市场。扩充品类,扩大市场规模。

罗莱这两次调整,相当成功,每一轮都实现了不错的业绩突破。然而,电商红利逐渐消退,扩充家具,也不过是进入了另一个成熟市场。所带来的增量,几乎是一次性的。

而从罗莱近几年大手笔分红来看,这种一次性的并购扩张,公司似乎也不打算继续了。2020年赚的钱,85%都直接返还给了股东。

这一点,看看罗莱的股权结构也就能理解了。罗莱生活实控人薛伟成,持股32.08%。前十大股东中,其余薛氏家族成员直接控股17.11%。合计接近50%。也就是说,罗莱本质上就是一个家族企业。

试想一下,如果你有一头稳定的现金牛,是愿意继续举债扩张,做无谓的挣扎,还是把稳定的利润,都揣进自己的腰包?而且依靠分红,还能吸引到一些追求稳健的投资人。这或许才是罗莱现在的最优选择。

3.水星家纺勉强增长

与罗莱相比,水星家纺近几年的增长情况,相对健康。

罗莱生活的主品牌,是罗莱家纺。定位中高端。而水星家纺的市场偏向下沉。所以,虽然罗莱比水星的业务规模更大,单店收入更高,但若比较门店数量,反而是水星更多。

换言之,水星家纺,渠道铺设的更广。在整个市场趋于饱和的背景下,水星还能依靠主业,勉强维持稳中增长。

不过,随着市场触顶,和电商冲击,无论是罗莱还是水星,线下门店数量都在缩减。整个行业早已进入寒冬。

图片来源:同花顺

另外再提一点,水星家纺在主业之外,似乎还做了很多其他业务。

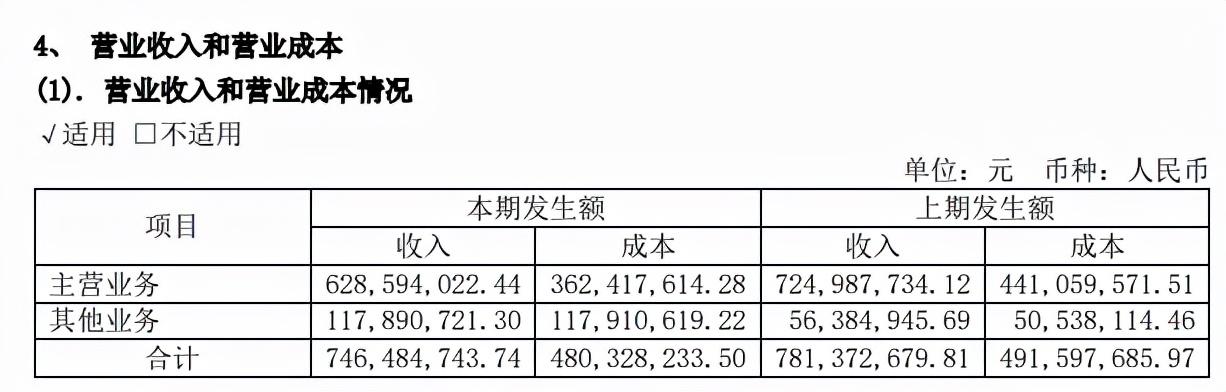

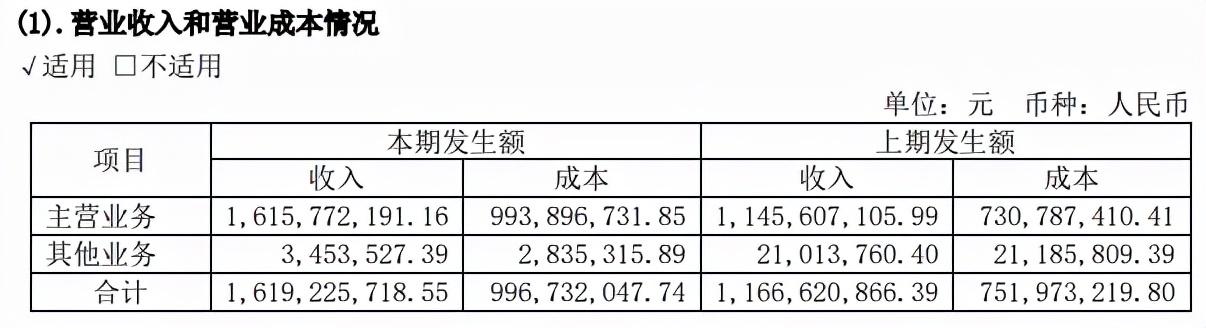

根据2021年半年报,水星家纺母公司实现其他业务收入1.17亿,占整体收入近16%。但很奇怪,在合并报表中,其他业务收入就只有345万,远低于母公司单体报表。

唯一的解释就是,水星家纺的其他业务都是与子公司产生的,所以在合并报表中互相抵消了。

那么问题来了,为什么水星家纺与子公司之间,发生了大量与主业无关的业务?而且比较收入成本来看,这项业务还是赔钱的。我也没找到其中缘由,只能给大家留下想象空间了。

摘自:2021年半年报-母公司报表

摘自:2021年半年报-合并报表

三.垂垂老矣,再难焕发生机

不可否认,棉花减产价格上涨,势必会传导至中下游。但是,首先,这种局面不会长期持续。其次,即便是眼下,一边中储棉增加棉花供给量,一边限电限产棉花需求下降,棉价继续上涨,幅度有限。

不过在整个产业链上,限电限产,最先影响的是行业中游。那么站在下游的罗莱和水星的角度上,其原料端,可能也要面临供应紧缺。

所以这又回到开头说的问题,如果罗莱能够依托规模优势,对上下游具备较强的议价能力,那么或许,即便棉价不涨,在限电背景下,也能收获短期的超额收益?

但我认为,这种可能性也不大。

第一,家纺行业市场分散,CR3(前三企业)市占率合计只有3%。虽然整个市场规模上千亿,但是行业龙头,罗莱/水星半年营收分别只有25.26/16.19亿。所以,未必能有多大的话语权。

这一点,通过财务数据可得到进一步佐证。2021年上半年,水星家纺应收/应付分别是1.7亿/3.4亿;罗莱生活分别是4.63亿/5.17亿。比较应付-应收,差额越大,说明公司在上下游地位越强势。而水星和罗莱,都有不同程度的资金占款,但规模都不大。

第二,家纺市场,以往一直处于相对饱和的状态。即便原料受限,产能下降,也未必会造成终端市场供不应求,反而可能是去历史库存的好时机。当下,罗莱和水星,存货周转天数都在150天以上,存货总量也仍然处在高位。

那么,抛开外部环境的短期刺激,家纺行业,早已进入产业成熟期。无论是罗莱生活,还是水星家纺,都已经垂垂老矣,讲不出新故事了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!