问题12.

申请文件显示:标的资产生产的模组产品在实现销售后,基带芯片供应商会根据产品所使用的芯片类型,按约定的返利政策向标的资产支付返利。报告期各期末,锐凌无线应收返利款分别为0元、3,411.77万元和8,915.55万元,其中2020年末,标的资产应收返利款增加主要由于前次交易范围未包括应收返利余额所致。

请上市公司补充说明:(1)报告期各期的各类返利的计提额、兑现额、占营业成本的比例以及占比波动的原因,前次交易范围内未包括应收返利余额的原因,前次交割时应收返利款余额的约定安排,是否已结清;(2)结合标的资产返利的具体核算方式、发生额及结转至营业成本的具体情况,说明返利确认与收入确认时点的关系、与当期收入的匹配性、返利跨期确认的具体情况和对收入的影响(3)对比同行业可比公司情况,披露相关返利政策是否属于行业普遍情况,同行业公司采用该种定价模式的具体做法,返利比例及占比、核算方式等与标的资产是否存在重大差异。

回复:

二、结合标的公司返利的具体核算方式、发生额及结转至营业成本的具体情况,说明返利确认与收入确认时点的关系、与当期收入的匹配性、返利跨期确认的具体情况和对收入的影响

(一)返利的相关规定及条件、返利标准

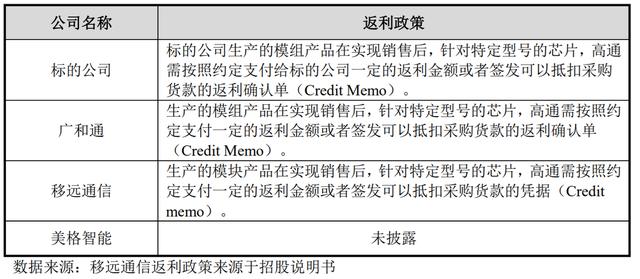

根据标的公司与高通签订的返利文件的约定,标的公司生产的模组产品在实现销售后,针对特定型号的芯片,高通需按照约定支付给标的公司一定的返利金额或者签发可以抵扣采购货款的返利确认单(Credit Memo)。

高通的返利文件明确了不同型号产品销售给不同客户等所适用的采购净价,标的公司根据返利前采购单价减去返利文件中约定的采购净价(即返利单价)和适用的返利数量确定向高通申请返利的金额。

高通返利文件约定,申请人申请时按季度申请,并提供季度申请报告,结合返利政策文件及高通提供的模板,申请报告主要内容包括归属季度、客户、芯片型号、对应的产品型号、产品类型、返利前采购单价、协议约定采购净价和销售数量等。

(二)核算方式标的公司生产的模组产品在实现销售后申请且经高通审批通过后,高通以现金形式支付或签发可以抵扣采购货款的返利确认单(Credit Memo),标的公司据此直接抵减应付账款。

标的公司与返利相关的具体会计分录如下:

标的公司在采购高通芯片入库时:

借:存货(返利前金额)

贷:应付账款(返利前金额)

借:其他流动资产-应收返利

贷:存货(返利金额)

标的公司在实现产品销售,确认收入时:

借:营业成本

贷:存货(返利前金额)

借:存货(返利金额)

贷:营业成本

标的公司在申请返利获得高通审批通过时:

借:银行存款(支付现金时)/应付账款(冲抵货款时)

贷:其他流动资产-应收返利

三、对比同行业可比公司情况,披露相关返利政策是否属于行业普遍情况,同行业公司采用该种定价模式的具体做法,返利比例及占比、核算方式等与标的资产是否存在重大差异

(一)同行业可比公司相关返利政策

标的公司与同行业可比公司返利政策对比情况如下:

标的公司的高通返利政策与同行业可比上市公司不存在重大差异,具有行业普遍性。

(三)同行业可比公司核算方式

1、广和通

针对高通返利的会计处理,上市公司是在采购入库和实现销售阶段根据不同情况分别计提。

针对高通基带芯片采购,广和通按年度依据芯片平台以及销售场景的不同,与高通进行商务谈判确认对应的采购净价,高通根据谈判结论出具正式返利文件,明确返利要求和采购净价。在采购过程中,广和通依据高通规定的采购订单价格下达采购订单并进行采购收货,在采购入库的同时,依据返利文件约定的返利标准,进行返利预估并计入应收返利,以扣除预估返利的采购成本计入存货成本;在产品实现销售时,依据销售情况及返利协议,调整对应销售成本和应收返利。

具体会计处理如下:

(1)采购入库时,依据对应芯片返利协议的最低标准,确认入账采购价格及计提应收返利金额:

借:原材料(采购订单价格-预估返利额)

应收返利(预估返利额)

贷:应付账款(采购订单价格)

(2)在产品实现销售后,依据销售情况及返利协议约定,调整已销售产品对应的销售成本及应收返利金额:

借:应收返利(补提与预估返利额之间的差额)

贷:销售成本

(3)在申请返利后,依据高通开具的返利确认单,将应收返利冲减对应的应付账款:

借:应付账款

贷:应收返利

每季度末,将应收返利余额重分类至其他流动资产。

2、移远通信

根据移远通信的招股说明书,高通返利会计处理如下:

(1)采购高通芯片时的会计处理方式:

借:原材料-芯片(折扣前金额)

贷:应付账款(折扣前金额)

(2)向高通申请返利时的会计处理方式:

借:其他流动资产—高通返利

贷:营业成本

(3)收到返利金额的账务处理:

1)以现金形式进行返利

借:银行存款

贷:其他应收款-华富洋(2015年及以前由于移远通信直接向高通采购芯片金额较小,高通以现金形式支付返利,由于实际货款支付由华富洋代移远通信支付给高通,故高通将现金返利给华富洋,华富洋收到后将返利金额支付给移远通信)

2)以Credit memo抵减以后货款

借:应付账款

贷:其他流动资产-高通返利

3、美格智能

美格智能未披露其高通返利相关会计核算方式。

可比上市公司针对高通返利的会计处理存在一定差异,移远通信是实现销售时计提返利,而标的公司和上市公司均是在采购入库和实现销售阶段根据不同情况分别计提。标的公司针对高通返利采用上述的会计核算方式原因如下:

(1)标的公司与高通谈判的结果是采购净价,高通返利的处理模式只是一种商业安排,根据实质重于形式的原则,实际采购成本应以采购净价入账;

(2)标的公司采购高通芯片均是基于销售预测和销售订单需求,持有存货的目的是为了销售,而且最终基本都实现了销售,不存在无法实现销售而无法申请返利的情况;

(3)从标的公司与高通合作的历史情况来看,只要符合高通出具返利文件要求,不存在返利申请审批不成功的情况。但由于使用同一芯片的产品销售场景不同可能存在不同的返利金额,基于谨慎性原则,标的公司按照返利前采购价格减去预估返利金额暂估入库,依据返利文件在采购入库时预估计提返利,能更好地体现相关资产负债表项目的真实情况;

(4)在使用芯片的产品实现销售后,标的公司根据实际销售场景与返利文件,及时计算实际返利金额,并对差额进行补提,准确确认当期销售成本,符合收入与成本配比原则。

综上,标的公司与上市公司对于高通返利的核算方式不存在重大差异,与移远通信对于高通返利的核算方式存在一定差异,具有合理性。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!