原本大家都看好今年会是“重启之年”,但雪中送炭没等到,却迎来雪上加霜。上海管控的影响,全国批发市场、物流的停滞......

2022年已过半,身居服装行业的各个品牌也纷纷交出了上半年的答卷,去年的“有人欢喜有人愁”,在今年上半年同样适用。

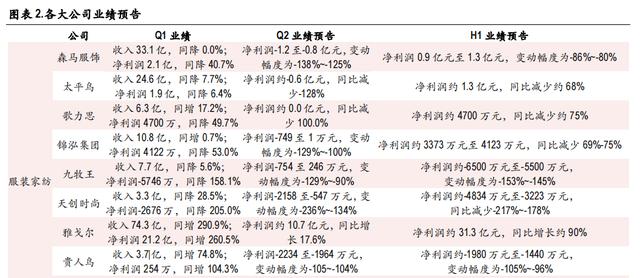

大众服饰集体哑火

通过表格可以看到,大众服饰出现了集体“哑火”的现象,并且无一幸免。

拥有“第一男裤”之称的九牧王H1净利润约为-6500万至-5500万元,变动幅度高达153%;

森马服饰Q2业绩持续下滑,但依靠Q1利润的回拉,上半年净利润仍保持正数,但变化幅度也高达-86%,不尽人意。

作为高端品牌歌力思,上半年净利润为4700万,同比减少75%。

雅戈尔依靠服装业务之外的实体投资,成为少数能同比正增长的企业。

运动品牌稳中求胜

有人欢喜有人愁,运动服饰品牌Q2业绩虽有所波动,但整体稳定性较好。

安踏主品牌上22H1收入同比有单位数的正增长,打中年成熟市场的FILA成低位数负增长趋势,剩余子品牌同比增长30%,集团整体发展相对平稳。

特步国际自21年进入百亿营收俱乐部后,22H1预计净利润增速达35%,国内体育运动氛围的熏陶和小众运动的兴起,给到体育运动服饰赛道稳健的发展。

作为国内李宁、安踏、阿迪达斯等品牌的上游配件供应商,健盛集团22H1净利润约为2亿,Q1至Q2变动幅度高达161%,随着大环境的好转,预估22H2业绩能翻一番。

不难发现,在纺织服装上游的供应商上半年虽有波动但整体呈向上发展趋势;下游品牌方尤其是大众服饰与中高端服饰品牌,普遍承压,产品同质化严重与消费者购买欲望下降或是影响其下降原因之一。

大众服饰之困境

从《报告》中提取分析到,大众服饰普遍承压的主要原因有两点:库存和线下店运营成本。

疫情对线下直营店的冲击是巨大的,门店获客量减少,直接牵连到库存积压,随之而来的便是库存跌价损失相应增加。

品牌直营店店铺租金、员工薪酬等属于固定运营成本,以海澜之家、森马服饰等头部品牌全国门店的规模来看,门店入不敷出的现象慢慢显著。

写在最后

仅半年间,国内服装市场接受了一场小动荡的洗牌,不止于国产品牌,海外知名品牌ZARA、H&M、GAP等海外快时尚纷纷闭店缩紧中国区业务,本土时尚品牌UR线上业务首超优衣库。

除了疫情大环境影响外,你认为还有哪些因素能让国内服装行业重新洗牌?

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!