原创 未晞 米内网

精彩内容

2022米思会已圆满结束!在7月13日晚举行的“稳定·屹立潮头”主题晚餐交流会上,2021-2022年度中国连锁药店双百强榜单正式发布;7月14日上午,标点股份副总裁、零售资源中心总经理程谋在大会上,多维度分析了百强连锁的实力情况以及最新运营策略。

标点股份副总裁、零售资源中心总经理程谋

绝对头部坐拥6000家以上药店,省域龙头实力不容小觑

谈及目前百强连锁的分层及特征,程谋认为K1是绝对头部,包括了全国大型的几大上市连锁及私募财团,目前总量少于10家,每家均坐拥6000家以上药店,百亿营收是门槛,他们资金实力雄厚、管理经验丰富,也是全国并购扩张的主力军。

K2是上市新贵或准上市公司,大部分属于省域龙头,这些连锁大多都进入了前20强,多数连锁拥有1000-2000家店,20亿营收是门槛。今年,健之佳并购了唐人、漱玉平民并购了一批连锁合计新增超3000家门店,可以预见,1-2年内他们将有望冲进第一梯队。

K3是地市龙头或跨少数城市及部分具有DTP等特色的连锁,他们大多数已进入了前50强,每家拥有500—1000家店,10亿营收是门槛。地市龙头典型代表有东莞国药、燕喜堂等,他们正不断在省内扩张,有望进入K2,也是IPO的后备力量;具有DTP特色的有柳州桂中、浙江英特(含怡年)等,他们门店数量虽少但营收高,潜力依然可期。

K4是一二线城市前列或三四线等低线城市龙头,他们也进入了100强,多数连锁拥有200家店以上,4亿营收是门槛。

而非百强涉及近5000家小连锁及23万家单店,他们少于50家店或单店,销售不足1亿,这些小连锁特色鲜明,由于各种税收减免,单体药店活力依然顽强。

百强连锁合计营收超2500亿!运营指标全解密

来源:米内网

程谋提到,目前百强连锁的门店数及营收均呈现“单店向连锁集中,连锁向百强集中,百强向头部集中”的趋势,2021年合计营收为2523亿元,占比提升至44%,同比增加3个百分点,但离商务部规划的2025年65%以上还有较大差距,靠内生式增长较难达到这个标准,因此并购在未来一段时间依然火热。

备受关注的百强连锁毛利率和净利率(算术平均)均出现轻微下滑,但不是特别明显,其中非DTP特色百强的毛利率平均为34.5%,净利率达4.9%,而DTP特色百强的毛利率根据品种结构从6%—20%不等。

百强连锁的门店数总体上扩张速度远高于行业平均,其中k1层7家龙头扩张速度远高于百强平均水平,TOP51-TOP100门店数扩张速度高于TOP8-TOP50(排除好药师大幅增加的加盟店)。

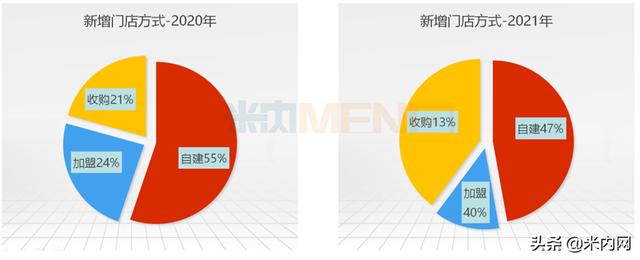

百强连锁运用“加盟”方式新增门店的比例在2020年为24%,比同期大幅增加,在此基础上2021年占比增至40%。程谋认为,加盟的大力发展源于现阶段双方诉求的契合,一方面,加盟方需要借助大连锁有价格优势的商品采购、提升经营效率的信息化系统、对顾客建立的品牌信任、在本土的会员共享、统一的专业服务培训等优势,而大连锁现阶段需要扩大规模、在行业集中度提升中占得先机、发展OTO需要广泛的网点布局、抓住“七统一”实施带来的机遇、缓解并购所需的资金压力、对不愿意卖药店的多一个选择以及不给想创业的团队成为对手的机会等。

此外,百强连锁在店均单产、日均坪效、客单价与会员情况方面的变化也不少:百强连锁整体店均产出与2020年基本持平,但结构有显著变化,具DTP特色的连锁店均产出多有显著提升,而头部几大上市公司店均产出均有不同程度下降。因单店产出下降,日均坪效也明显下滑。平均客单价和会员客单价则均有上升,百强连锁在会员管理方面收获效益,他们的会员管理手段更为丰富,会员成交笔数占总成交45%左右并获得上升。

经过统计分析,目前百强连锁开展了各类广受欢迎的服务形式,包括增值服务(免费中药切片、打粉、煎药等)、专业知识(义诊、用药咨询、健康课堂/讲座/患教会、中医药进社区等)、免费检测(测血压、测血糖、测尿酸、测体温、称体重等)、便民服务(借雨伞、订牛奶等)、客情服务(季节性养生茶、凉茶等)……通过各种贴心服务不断加强与消费者之间的粘度,增加复购率。

连锁四类主要商品目前的情况又是如何?程谋进行了逐一分析。常规商品的毛利率通常在30%左右,大多数产品属于此类,连锁不拦截但也难以进入主推;“吸客”商品毛利率通常小于15%,OTC消费者喜爱的品牌产品、慢病集采产品多为此类,可以自然销售;战略合作商品毛利率通常在50%左右,加上各种返利及买赠,毛利率可能到55%-60%,供货商(厂家或代理)会有较大力度动销方案,需要连锁既有“动力”也有“能力”;高毛利商品毛利率通常大于70%,品牌厂家的二线产品,非品牌企业的多数产品,连锁追求更高毛利的“自有”或“贴牌”产品,连锁有“动力”主推,很少有“大单品”产生于此类。

全力争先,多渠道提升战斗力

近几年,百强连锁除了努力做好自身经营,也迎来了更多的机遇与挑战。

数据显示,约有四成百强连锁开展了自有/贴牌商品业务,其营收占比略高于品规数占比,贴牌获得的主推倾斜效果不明显,开展贴牌的百强连锁综合毛利率和净利率水平及增速与其他百强(排除DTP特色)相比无明显优势,贴牌营收增速高于品规数增速,表明贴牌品规做了优化。

带量采购产品(VBP)+DTP产品做组合的模式也是近几年热议的话题,“用VBP获取客流,用DTP获取利润”已成为双通道/慢病重症/院边店不约而同的选择,承接处方外流率先从特定品种和店型开始,常规医保店、双通道定点店、门慢门特店、非医保店等不同店型定位越来越成为连锁总部的主动选择。

疫情加速了百强连锁拥抱互联网的进程,第三方平台开店、介入OTO、自建平台等三种“触电”方式均有所提升,且营收占比均有提升。三种方式中,介入了OTO平台的百强连锁最多,且门店开通率也从43.6%上升至56.2%;尽管第三方平台流量分发被诟病,仍是重要通道,无论《药品管理法实施条例》中“第三方平台不得自营”的条款最终结果如何,这一比例应该都会得到提升;而直接产生销售的私域平台建设虽承载着连锁的期待,但客流和营收贡献不太理想,更多只是信息交互作用。

资本运作方面,百强连锁作为优秀连锁代表,有效应答中约四成对外开展了并购或计划开展并购,且这一比例在上升。在经营环境恶化情况下,对外部资金有需求的百强连锁翻倍提升,约占有效应答的三成,有效应答中,明确表示愿意被更大连锁并购的百强连锁由4家上升为8家。

好了,这篇文章的内容发货联盟就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:80709525 备注:发货联盟引流学习; 我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!